ワンルームマンション投資で失敗する5つの理由

昨今は円安、物価上昇、コロナ、少子高齢化、上がらない給料など、多くのサラリーマンが厳しい直面にさらされています。日々の生活を送りながら老後の資金、子供の学費、親の介護費用など必要なお金は増えるばかり、でも給料は思うように増えない。

そういった中で、給料以外の収入を得たり、老後の資金のために資産運用を検討し始めている人も増えてきています。

その資産運用の選択肢の一つとして、ワンルームマンション投資を検討している方も増加の一途にあります。その理由は、ワンルームマンション投資会社がサラリーマンにターゲットを絞って広告や営業を仕掛けているから。言い方は悪いですが、不動産投資の知識のないサラリーマンは不動産会社からすれば良いカモと言うことなんですね・・・。

もちろんワンルームマンション投資はプロに見習ってやればとても良い投資ですが、営業マンに言われるがままに進めてしまうと大きな落とし穴が待っていることも・・・。

この記事では不動産投資でよくある失敗する5つの理由について解説していきます。しっかり読み込んで、良い不動産投資をしてくださいね!

当ブログの管理人

当ブログの管理人

理系出身の現役サラリーマン投資家。40代の独身男性(結婚経験は有)。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション13戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で3億円強を運用中。不労所得は年収の2倍強。現物資産である不動産と投資信託や株などの金融商品の組み合わせることで相互補完をし、安定的な資産形成を行っています。

不動産投資に対するモットーは『売却益を得られてこその不動産投資』です。

ワンルームマンションであろうが、ファミリーだろうが、一棟アパートであろうが!売り抜いて売却益を得ないことには意味がありません。

・節税

・老後年金

・生命保険代わり

否!!不動産投資は不動産で儲けてこそです!

![]()

![]()

不動産投資は節税目的で買うと失敗する!脱税に加担してしまうケースも!?

書籍を出版しています。

サラリーマンの資産形成について体系的にまとめていますので、まだ未読の方はぜひ読んでくださいね!

ワンルームマンション投資で失敗する5つの理由

1.ワンルームマンション投資は節税目的で購入すると失敗する

まず一つ目は、節税目的でワンルームマンションを購入することです。

結論から言うと、ワンルームマンション投資は節税になりません。初年度は諸費用の支払いがあるため、数十万円ほど節税が可能になりますが、数年目以降はほとんどのケースで数千円の節税か、むしろ増税になります。

理由は、不動産投資の元利均等返済という返済方式と、減価償却費にあります。

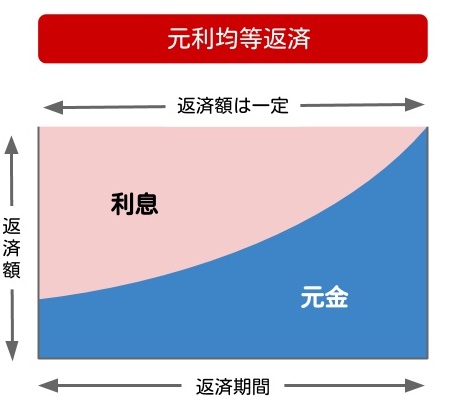

節税は最初だけ!元利均等返済とは

元利均等返済とは、返済額が毎月一定で、その内訳が返済期間を経るごとに変わっていく返済方式です。返済額には、利息と元金がありますが、このうち経費計上できるのは利息部分のみです。返済期間の後半では利息と元金の割合が逆転し、経費計上できる利息はどんどん減っていきます。

47年間は長すぎる!減価償却費とは

減価償却費とは、購入したワンルームマンションを長期間に分けて経費計上していくことを指します。ワンルームマンションの場合は鉄筋コンクリートの建物なので、下記の計算式で耐用年数を計算します。

また、ワンルームマンションは建物部分と土地部分の二つに分けられますが、土地は減価償却できません。そのため、建物にもよりますが、概ね減価償却できる費用は微々たるものです。

節税目的でワンルームマンションを購入すると失敗する

家賃収入から、減価償却費と利息を差し引いた金額がマイナスになれば節税となります。ただこのマイナスは本当に微々たるもので、それによって節税できる金額はケースにもよりますが、毎月数千円程度であることが多いです。

また、利息部分は年々減っていくわけですから、いつか黒字になる年が訪れます。そうなると帳簿上は利益が出ていることになるので増税となるわけです。

節税目的で2,000万円〜3,000万円の借入をして始めた不動産投資が、結果的に数千円の節税にしかならない、それも時間が経てば増税になるので、まさに本末転倒の結果になるのです。

しかしながら、節税をネタに営業をしてくる業者が多いこと多いこと。

提案される方は、年収が高い方が多いと思いますが、当たり前ですが高収入ですと仕事も責任が出てきて忙しいわけです。確定申告を細かくする時間はありません。

すると、、、

確定申告もお任せくださいと言って、税理士ではなく営業マンがすると言います。節税の前に税理士資格を持たないものが確定申告のアドバイスをするということはそもそも法律違反にもなります。年収が高い方であれば、その属性を使って節税もですが毎月の収入を不動産投資で増やす仕組みを作ったほうが効率的です。

節税<収入アップ

が可能ですからね。

節税については、詳しく下記記事でもまとめています。

2.一生持ち続ける前提で物件を購入する

不動産会社は、提案物件を一生持ち続ける前提で営業してくるケースが多いように思います。

- 今購入すれば老後に家賃収入を受け取れて生活が楽になりますよ

- ローン完済後は万が一の場合、売却することでまとまったお金を作ることも可能です

といったような具合です。

しかし、特に日本における賃貸市場では築浅物件が非常に好まれる傾向にあります。築30年~40年ほどの物件に今後人口が減少し若者が少なくなる日本で客付けができるのでしょうか。

この辺りは意見が分かれるところかも知れませんが、個人的には難しくなっていくと予想しています。

家賃を極端に下げれば可能かもしれませんが、上でも話したように元利均等返済ですとローンの返済額は30年後も変わりません。家賃を極端に下げると毎月の赤字がかさみますよね。

では不動産投資はやらない方が良いのか、というとそうではありません。不動産投資にとって重要なのは”新陳代謝“です。

不動産を購入後、5年~10年ほど保有し、その後に物件を売却、売却益と空いた融資枠を使って再度築浅物件を購入という流れです。2軒目以降は1軒目の売却益を使って繰上げ返済を進めて、早めに家賃収入を受け取れるようにするのもありです。複数戸を保有すればよりサイクルは早くなります。

このように物件を定期的に新陳代謝させることで、築年数を浅めに保ち、家賃下落や需要の下落を避ける努力が必要です。そしてこのサイクルを生み出すには購入物件が5~10年で値上がりが期待できる物件を購入すること、もしくは需要が下がりにくい物件を選び購入すること、そして適正価格で購入することが条件になります。

そのため、一生持ち続ける前提で不動産を購入するのではなく、もっと短期的に結果が出せる物件を慎重に吟味していく姿勢が求められます。

3.マッチングアプリで知り合った人の紹介で購入してしまう

マッチングアプリで仲良くなった女性、もしくは男性から、不動産会社を紹介されるケースがあります。

こういった相談を受けることはたまにありますが、マッチングアプリから不動産会社を紹介されるのはいかがなものでしょうか。

言わずもがなですが、物件を購入したとしても、むしろ物件が買えなくなったら、マッチング相手はいなくなります。色恋を混ぜて不動産を販売しようとする会社からの購入は避けるのが賢明です。

ちなみにマッチングアプリから営業された方に、提案された物件を見せてもらったことがありますが、相場よりも高かったですね。。。宝石や絵画を買わせるデート商法に近いでしょう。難しいのは不動産会社の営業が直接アプリにいるわけではなく、間に別の人を挟んでいる点ですね。厳密にはデート商法とは言えないかもしれませんが、かなりグレーな営業手法です。

もし既に個人情報を渡してしまっていて断るのが怖い・・などありましたら、断り方もアドバイスできるのでご連絡ください。

詳しくは下記記事にまとめています。

4.サブリース契約を鵜呑みにする

不動産投資で消費者庁が注意喚起するほどトラブルが頻発しているサブリース契約。わかりやすく言うと「空室保証」のことです。

不動産投資のリスクとして一番皆さんが怖いのが空室です。空室になると家賃の支払いがなくなるためローン返済額を自分で負担しないといけません。そこで空室不安を解消するために生まれたサービスがサブリース契約です。

- 家賃が一方的に下げられる

- 入居者の情報が分からない

- 逆鞘サブリースが行われるリスクがある

- そもそもオーナーの収支が悪くなるサービスである

- 35年間、安定的な賃貸運営ができる保証ではない

- 売却時に売却が下がる要因になりうる

- 解約したくてもできない

などが挙げられます。

借地借家法では、オーナーよりも借り主であるサブリース会社が優位になります。

サブリース契約しているから家賃も安定してよかったと思ったら大きな間違いです。家賃の決定権はオーナーではなくサブリース会社にあります。購入後、数年したら家賃がどんどん下がっていき大赤字なんてこともありえるのです。そして解約しようと思ってもサブリース契約は、サブリース会社を借主とする賃貸借契約のため、借地借家法により借主側が大きく保護されます。 原則オーナー都合での解約はできず、解約を相当とするための正当事由が必要です。

正当事由とは?

・オーナー本人や親族などが物件を使用する場合

・ローン返済が困難など、生計維持のために売却が必要な場合

・老朽化などで取り壊す必要がある場合

・再開発事業などやむを得ず売却する必要がある場合

自己破産しそうであるとか、マンションが老朽化するまではできないということです。

ほとんどケースで解約は認められないですね。。。

また、そんな厄介なサブリース契約がついていると物件の売却額も下がるため、物件を新陳代謝させていくにはサブリースはない方が良いでしょう。また、サブリース契約は、物件の空室リスクが低いからこそサブリース会社が儲かる仕組みです。逆にいうとサブリースがつけられる物件はサブリースなしでも安定した賃貸経営が可能だとも取れますね。

サブリース契約の怖さについては下記記事でまとめています。

5.たっぷり利益の乗った物件を購入する

ずばり、相場よりも高い物件は購入NGです。

不動産会社は仕入れ値に一定の金額の利益を載せて販売します。つまり不動産会社が利益を乗せれば乗せるほど、投資家は損をし、逆に投資家が安く購入できるということは不動産会社が利益を削っていることになります。

不動産会社によっては投資家が無知なのをいいことに、法外な利益を載せる会社もあります。とくにマッチングアプリで集客されているようなケースやまだ不動産投資について深く勉強していない投資家に対しては、不動産会社も強気で値段設定をすることが往々にして起こります。

そういったことを避ける方法としては、二つあります。

自ら知識をつけ、相場を逸脱した物件を購入しないこと

一つ目は、本を読む、不動産投資で成功している投資家から話を聞くことです。間違ってはいけないのはsuumoなどの物件情報サイトに載っている物件価格を参考にすることです。物件情報サイトに載っている物件は仲介物件であるため、不動産会社からの提案される金額と単純比較ができません。仲介手数料などがかかるからですね。

また業者はプロであるため、良質な物件というのは物件情報サイトに載る前に上客や業者間取引でなくなってしまいます。すなわち物件情報サイトに載っている物件はある意味売れ残り物件とも言えるのです。

また自身で勉強すると言っても世の中の書籍もは自分の立場で書いているケースがほとんどです。あなたに合った投資方法ではないかもしれません。特に業者が書いている書籍は顕著ですね。宅建士などの資格もありますが、資格を保有している人が不動産投資で成功しているわけでもありません。金融工学の大学の教授が一番のお金持ちではないことと同じですね。

自分で勉強して判断することに不安がある方は次の方法が良いでしょう。

既に優良な業者と繋がっている投資家から紹介を受ける方法

こちらは勉強するより単純です。成功している不動産投資家は、優良な不動産業者とwin-winの関係になっているケースが多いです。

不動産業者からすれば、良い物件であればすぐに購入の意思を示してくれる投資家は手放したくない顧客です。そんな投資家からの紹介であれば、信頼を損なわないために雑な物件提案はできません。

そういった不動産会社の心理を利用して、良質な物件を提案してもらうというカラクリです。

自分の性格や投資手法にマッチした先輩投資家が見つかれば一番良いですね!

まとめ

以上が不動産投資に失敗する5つの理由です。

不動産投資は間違いない方法でやれば、しっかり利益の出せる投資です。ただ、不動産会社も利益を求めるあまり利益を載せすぎたり、せっかく集客した顧客を逃したくないために、さまざまな言葉やサービスで投資家を誘惑してきます。

最近では、固定資産税も35年間当社が支払います!などという、めちゃくちゃな営業トークもあると聞きますね。

もちろんこのケースでは、購入してから数年で不動産会社からの一方的な契約変更を突きつけられ、固定資産税は投資家が支払わざるを得なくなったようです。当たり前と言えば当たり前ですが、このように嘘をつく不動産会社は後を絶ちません。

不動産物件の見極めも重要ですが、真っ当な不動産会社から購入するという姿勢も重要です。

不動産投資は購入したら終わりではなく、売却して利益確定をすることが大切です。その繰り返しで資産を大きくしていくのです!

ぜひその点も踏まえて不動産投資に挑戦してみてもらえればと思います。

お読みいただきありがとうございます。