こんにちは!

この記事では不動産投資で『節税』を営業トークにしている会社が増えているので、本当に不動産投資が節税になるのか、という点について解説していきます。

当ブログの管理人

当ブログの管理人

理系出身の現役サラリーマン投資家。40代の独身男性(結婚経験は有)。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション13戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で3億円強を運用中。不労所得は年収の2倍強。現物資産である不動産と投資信託や株などの金融商品の組み合わせることで相互補完をし、安定的な資産形成を行っています。

不動産投資に対するモットーは『売却益を得られてこその不動産投資』です。

ワンルームマンションであろうが、ファミリーだろうが、一棟アパートであろうが!売り抜いて売却益を得ないことには意味がありません。

・節税

・老後年金

・生命保険代わり

否!!不動産投資は不動産で儲けてこそです!

![]()

![]()

不動産投資は節税目的で買うと失敗する!脱税に加担してしまうケースも!?

書籍を出版しています。

サラリーマンの資産形成について体系的にまとめていますので、まだ未読の方はぜひ読んでくださいね!

節税を目的とした不動産投資の営業トーク

最近、節税を目的にした不動産投資営業がとても増えています。広告でも年収1,000万円以上の節税セミナー!などと銘打っている不動産セミナーも数多く存在し、特に高年収層への節税アピールがどんどん強くなっています。

不動産投資は本当に節税になるのでしょうか?

不動産投資の節税ロジック

結論からいうと、不動産投資で節税するには、築古物件を購入する必要があります。

とは言ってもこれにもからくりがあるのでトータルで見ると失敗の可能性が高いです。

築18年の木造物件を購入して大きく節税

ここでは、築18年の木造アパート(土地価格3000万円・建物価格2000万円)を想定します。木造アパートの法廷耐用年数(国が決めた価値が0になるまでの期間)は22年となっています。つまりこの木造アパートは4年で減価償却が可能になります。

物件の建物部分の取得金額が2,000万円だとした場合、この物件は購入してから4年間の間に2,000万円÷4年 = 500万円の経費計上が可能になります。不動産所得は総合課税ですから、購入者の年収が500万円だった場合、所得を0とすることが実質可能になります。もちろん、税額だけを大きく下げることになります。

これが築古不動産の節税ロジックです。最初の4年だけを見れば十分な節税効果がありそうにみえますよね。

節税できても投資すべきでない

しかし、5年目からは物件の減価償却は0になりますので、不動産所得に応じた税金がかかってきます。

だったら4年保有して売ればいいじゃないか!という話になるでしょう。

といいますか、そのようなトークを使う業者がほとんどです。

しかし、築22年の木造アパートの賃貸需要はどうでしょうじゃ?

・家賃下落

・大規模修繕

・滞納者の増加

などなど

トラブルが発生して、賃貸収入は期待通りには見込めません。

もちろん売却するのも大変です。

購入時に業者から節税額以上の利益が乗っかっている場合がほとんどです。

最初の4年の節税のために築古木造アパートを購入することが果たして正解か、と言う問題が別で存在します。その間ローンの返済も発生しますし、個人的にはこういったケースの節税はお勧めしませんし、そもそも人気のない物件に手を出すべきではないでしょう。

なぜそもそもこの物件が売りに出されたのか?考えてみると自ずと答えは出てきます。

新築・築浅物件への投資は節税にならない

節税を訴求している不動産会社には、新築・築浅物件の投資を勧めてくるケースもあります。

結論からいうと新築・築浅物件は節税になりません。

数値のシミュレーションを出しながら説明していきます。

まず、購入物件は新築、家賃80,000円、物件価格3,000万円と仮定します。

初年度にかかる費用(諸費用)

| 登録免許税 | 100,000円 |

| 司法書士手数料 | 50,000円 |

| 保証料 | 515,500円 |

| 手数料 | 30,000円 |

| 印紙代 | 20,000円 |

| 諸費用総額 | 715,500円 |

月々の運用にかかる経費(ワンルームマンションの一般的な金額)

| 管理費 | 5,000円〜10,000円 |

| 修繕費 | 3,000円〜5,000円 |

| アパートローンの利息 | 40,000円~50,000円 |

| 減価償却費 | 20,000円~30,000円 |

| 月々合計 | 68,000円~95,000円 |

まず、物件取得時に70万円強の経費が発生します。そして月々の経費は会社によって幅があるため、ここでは間をとって8万円と仮定します。そうすると初年度の経費は、1,660,000円となります。所得は家賃80,000円の12ヶ月分で960,000円が発生します。

経費と所得を合計すると70万円の赤字となりますので、年収500万円の人で15万円ほど、年収1,000万円の人で25万円ほどの節税になります。

しかし、次年度以降はこのケースですと家賃と経費がトントンになるので、プラスマイナス0となります。ただここで一点気をつけなければならない重大なポイントがあります。それは、支出は変わらなくても経費計上できる金額が年々下がっていくことです。

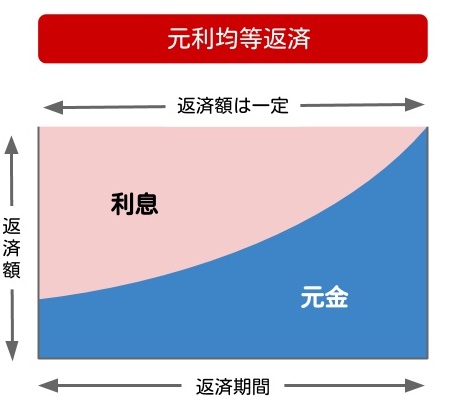

利息分の支払いは毎月下がっていく

ローンの利息は、実は返済を続けていくことでどんどん金額が下がっていきます(元利均等返済方式)。

不動産投資ローンは毎月定額の返済をしていても、そこに含まれる利息率は下がるため、こういったことが起きます。返済金額のうちローン利息しか経費には計上できませんからね。

つまり、返済を続けているうちに、家賃8万円よりも経費が下回っていくため、その分不動産所得に対する税金が増えることになります。

さらに、税金が増えたとしても、不動産所得と支出の総額は変わりませんから、税金分だけどんどん赤字になっていきます。つまり初年度は初期費用による節税が可能でも2年目以降は税金がトントンか、むしろ上がっていくことになります。

キャッシュフローだけ見ればどんどんお金が出ていくことになるんですね。

新築・築浅物件は節税にならない。

多少、細かい計算はありましたが、新築・築浅物件はほぼ節税になりません。初年度は20~30万円ほどの節税効果がありますが、2年目以降はほぼ0、それも期間を経るごとに収入は増えないのに税額が上がっていくと言う事態に追い込まれます。

築古木造との違いはズバリ、減価償却費の違いです。新築・築浅ですとこの減価償却費を大きくできないので、節税にならないのですね。

節税目的の不動産投資は法に触れるケースもある

節税を目的とした不動産投資の営業をしている会社を見ていると、ほぼ新築ワンルームや築浅ワンルームを販売している会社です。こういった会社から購入してしまうと、思わぬトラブルに巻き込まれるケースもあります。マンション投資をするなら節税を推してこない業者からにしましょう。

申告書作成代行は税理士法違反

不動産投資では、年に一度『不動産所得申告書』という書類を作成することが義務付けられています(実際には5年間の猶予あり)。不動産所得申告書は企業の決算書のようなもので、本来は税理士さんに作成を依頼するようなものです。

新築・築浅の不動産投資は節税にならないことを先ほど説明しました。

そのため、『節税できますよ!』といって販売した不動産会社の営業マンは、トラブルになることを防ぐため、赤字(なぞの経費を入れている)になるように細工した不動産所得申告書の作成を代行するケースもあるようです。

これは税理士法違反になるため、絶対にお願いしてはいけません。

悪質な申告は脱税になる

上記のように不動産の営業マンに依頼した申告書は赤字になるように細工されているケースがあります。

主な手口は

- ローン返済を全て経費計上

- 土地の費用を減価償却

の二つです。ローン返済は毎月銀行に返済するため全て経費にできると思っている人もいるようですが、それは違います。返済金額のうち、ローンの利息のみしか経費にはできません。返済開始時点では返済金額の約50%程度が利息になり、その金額は返済するにつれて下がっていきます。

また、物件価格は建物と土地に分類されます。建物は鉄筋コンクリートなら47年、木造なら22年で減価償却が可能になります。一方土地代については減価償却ができません。これをむりやり経費に計上することで赤字に見せる手口もあります。

こういった手口は脱税になりますから、本当にやってはいけないですね。

しかも、業者が悪質でも責任を問われるのはオーナーです。投資は自己責任と言われる所以です。

節税営業をされたあなたは不動産会社にとって『良いカモ』

ではなぜほとんど節税にならない、むしろ長期的に増税になる不動産投資を「節税」と言う言葉でアピールするのでしょうか。

その理由はただ一つ、税金に対して感度の高い人をターゲットにしたいからです。税金に対して感度が高いとは、つまり高所得者、年収が高い人を指します。

不動産投資ローンは年収によって組めるローンの総額が変わります。年収500万円の人は2物件しか買えなくても、年収1,000万円なら4物件買えるといった具合ですね。

一人をターゲットにしても高収入の人なら倍の売り上げを得られるわけなので、不動産会社は高年収の顧客をターゲットにしたいのですね。

また、最終的に節税にならなくても、それに気づくのは不動産販売後ですから、不動産会社からすれば問題ありません。

ちなみに節税にならないじゃないかとクレームをつけても購入してしまえばどうしようもできません、自己責任ですので気をつけてください。

不動産投資は節税ではなく、物件自体の需要を見極める

とはいえ、不動産投資は素晴らしい投資です。衣・食・住の一つである住を提供する不動産投資は、江戸時代からの長い歴史を持つ投資の一つです。これだけ歴史がありながらも今も盛んに行われていると言う時点で、やはり不動産投資の磐石さを物語っているといえます。

しかし、節税と言う言葉に惑わされてはいけません。本当に見極めるべきは下記二つです。

賃貸経営が成り立つかどうか

不動産投資で重要なことは、購入した物件にちゃんと入居者がつくことです。それには場所の見極め、物件のスペック、築年数などが重要なファクターです。そして投資対効果を最大化するためには、適正価格の物件を購入する必要があります。

実は不動産投資は比較検討が他の商材よりも難しいこともあり、相場を逸脱した価格設定をして販売しようとする会社が後を断ちません。

これは結構気付きにくいので、もし検討中の物件があれば相談に乗りますので、お気軽にLINEください。

保有物件についても同様に相談に乗りますよ!

今後物件自体の値上がりが狙えるかどうか

もう一つは物件の値上がりが期待できる場合です。

人口増加地域は不動産の需要が高まり、価格も高騰していきます。日本は人口減少期に入ったとはいえ、いまだに首都圏、中京圏、関西圏、博多圏は人口が増加していきます。これから不動産を購入するなら、こういった人口増加地域で購入する方が良いでしょう。

ある意味節税とも言える

また、不動産投資はインフレにも強いと言われます。インフレとは通貨の価値が下がり、相対的に物価が上がっていくことを指します。

仮にインフレによって通貨の価値が半分になったとすると、あなたの貯金の価値も半分になります。しかしそのお金を不動産に変えていれば、その価値は通貨の価値が下がっても保たれます。

これは富裕層が金を購入する理由と同じですね。

アメリカが誇る偉大な投資家、ウォーレン・バフェットは、『インフレーションが歴史上最も重い税金であることは、ちょっと計算すればすぐにわかる。』といっています。インフレによって通貨価値が下がることは税金と同じだといってるんですね。

そういう意味では不動産投資はインフレ対策という最大の節税商品ともいえます。

実際に物価は年々上がっていますからね。給与は30年変わらずなのに痛いところです。

そんな時に抜群の効果を発揮するのが不動産です。実際にバブルのときよりも物件価格は上がっています。

相続税対策にはなる

ここまで、不動産投資は節税にならない、と主張してきましたが、それは所得税の話。

相続税の場合、現金よりも不動産の評価額の方が下回ることが一般的。土地・家屋の割合によりますが、評価額は20~30%下がります。ただ現金ではなくなるので、相続税支払いのための現金がなくなってしまうと本末転倒です。そのため、お医者さんや地主の家系など、ある程度まとまったお金のある人にしかできない相続税対策とも言えます。

参考サイト:医師におすすめの節税対策について紹介

まとめ

結論、節税営業は真っ赤な嘘です。もし節税になったとしてもそれは物件価格が異常に高いか、他の経費が水増しされているからであって、本来ちゃんとした不動産投資をすれば節税になることはありません。

とはいえ、不動産投資は素晴らしい投資です。

古くから盛んに行われていますし、良い立地の土地の価格はずっと上がり続けています。そして何より原資を用意しなくて、金融機関からの融資と入居者の家賃で資産形成ができる不動産投資は、やはりサラリーマンにとって最良の投資商品でしょう。

それでは!