この記事では、投資信託のメリットやデメリットを解説したうえで、おすすめの投資信託を紹介します。

投資信託の買い方のコツや売り方のコツも解説しますので、これから投資をはじめたい初心者の方も、出口戦略に悩んでいる方も、ぜひ参考にしてください。

ちなみに投資のためにパソコン購入に抵抗ある方はパソコンのレンタルという手もありますよ。

- 1 当ブログの管理人

- 2 投資が必要な理由

- 3 投資信託とは

- 4 投資信託のメリット

- 5 投資信託のデメリット

- 6 投資信託と株、保険との違い

- 7 投資信託の購入者は増えている

- 8 投資信託の買い方のコツ

- 9 投資信託の売り方のコツ

- 10 投資信託の運用成績の見方

- 11 投資信託の人気銘柄から厳選したおすすめ銘柄を紹介

- 11.1 eMAXIS Slim米国株式(S&P500)

- 11.2 SBI・V・S&P500インデックス・ファンド

- 11.3 SBI・全世界株式インデックス・ファンド

- 11.4 ダイワJ-REITオープン(毎月分配型)

- 11.5 eMAXIS Slim 国内リートインデックス

- 11.6 iシェアーズ コモディティインデックス・ファンド

- 11.7 アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型

- 11.8 グローバルAIファンド(予想分配金提示型)

- 11.9 ロボット・テクノロジー関連株ファンド-ロボテック-(毎月決算/予想分配金提示型)

- 11.10 ピクテ・グローバル・インカム株式ファンド(毎月分配型)

- 12 10年間資産運用したときの資産推移をシミュレーション

- 13 投資信託にかかる税金について

- 14 まとめ:投資信託による積立投資はおすすめ

当ブログの管理人

当ブログの管理人

理系出身の現役サラリーマン投資家。40代の独身男性(結婚経験は有)。不動産投資を中心に投資信託や株式投資を実践中。現在、区分マンション13戸・ファミリーマンション2戸・一棟アパート4棟を保有中。投資信託や株で3億円強を運用中。不労所得は年収の2倍強。現物資産である不動産と投資信託や株などの金融商品の組み合わせることで相互補完をし、安定的な資産形成を行っています。

不動産投資に対するモットーは『売却益を得られてこその不動産投資』です。

ワンルームマンションであろうが、ファミリーだろうが、一棟アパートであろうが!売り抜いて売却益を得ないことには意味がありません。

・節税

・老後年金

・生命保険代わり

否!!不動産投資は不動産で儲けてこそです!

![]()

![]()

不動産投資は節税目的で買うと失敗する!脱税に加担してしまうケースも!?

書籍を出版しています。

サラリーマンの資産形成について体系的にまとめていますので、まだ未読の方はぜひ読んでくださいね!

投資が必要な理由

まず、そもそもなぜいま投資が必要なのかを解説します。

変わらない給与水準

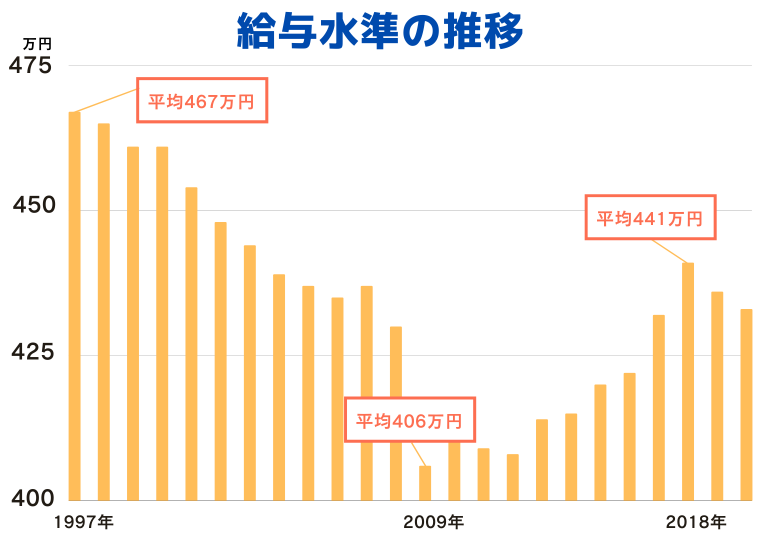

過去20年の間で、給与水準にほとんど変化がないことをご存じでしょうか。

変化がないどころか、1997年の平均給与水準が467万円であったのに対し、2009年には平均406万円まで下がりました。

その後回復基調に転じたものの、2018年の平均441万円をピークに、直近2〜3年間は再び減少傾向となっています。特にコロナの影響もあって厳しい状況です。

頑張って働き続けるだけで、老後の不安を払拭できるほど預貯金を蓄えられる時代ではなくなっているのです。

増える社会保険料

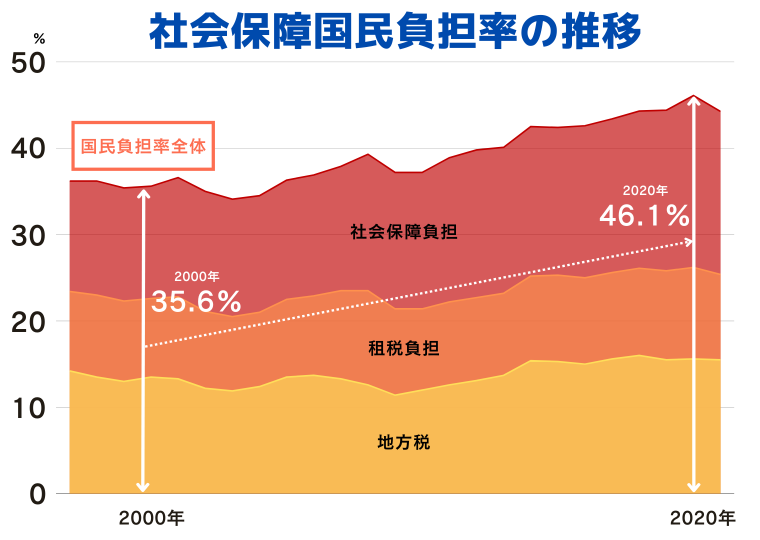

給与水準が上がらない一方で、健康保険料や厚生年金保険料といった社会保険料率は上がり続けています。

社会保障費の国民負担率全体を見ると、2000年の35.6%に対し2020年には46.1%と10%の増加。仮に年収700万円の人で見ると、この10年間で年間社会保険料の負担が約20万円増加している計算です。20万円というと一ヶ月分の手取り給与という方も多いのではないでしょうか。

収入が伸び悩む中、支出が右肩上がりを続けている状況では、なかなか老後資金を築くことも難しいでしょう。

減少する年金・退職金

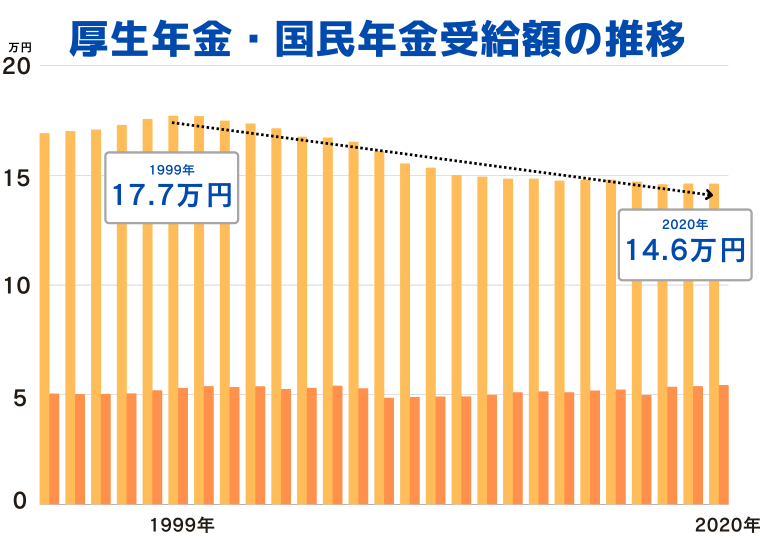

近年は、将来もらえる年金や退職金が減ることもほぼ確実視されている状況です。

実際に過去約20年間(1999年~2020年)で、老齢厚生年金の平均受給額は月あたり17.7万円から14.8万円に18%減少しています。また退職金も、最大で8%ほど減少していることが報告されています。

超低金利とインフレのリスク

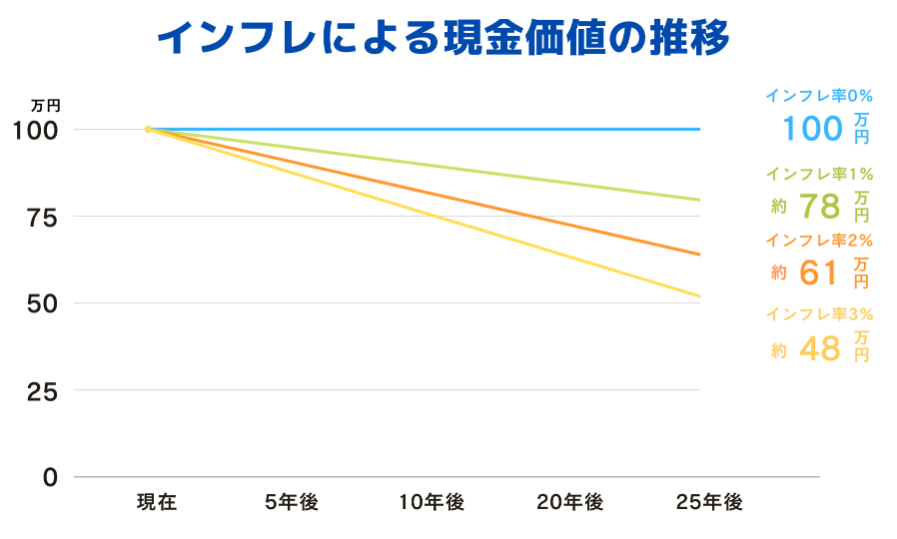

投資が必要な理由としてもうひとつ、超低金利とインフレによるリスクがあります。

現在、日本銀行はデフレ(物価の下落)脱却のために、インフレ(物価の上昇)を誘う金融緩和政策として市場に出回るお金を増やす目的で金利を下げており、預貯金だけでは資産をほとんど増やせない状況です。

資産のほとんどを現金で所有した状態でインフレが進むとどうなるでしょうか。インフレが進み物価が上がると相対的に現金の価値は下がるため、蓄えた預貯金は増えないどころか目減りしてしまいます。

これがインフレのリスクです。

日本銀行が目標として掲げているインフレ率2%で25年経過した場合、100万円の現金はおよそ60万円ほどの価値になってしまいます。

これでは上昇した物価に対応しきれなくなるため、「お金を増やす」だけでなく「お金を減らさない」ためにも投資は必要と言えるでしょう。

特にウクライナ情勢と円安の状況からインフレはさらに加速しています。これではお金は目減りしていくだけです。

投資信託とは

将来に備えて資産運用をはじめたい投資初心者の方におすすめなのが、投資信託です。

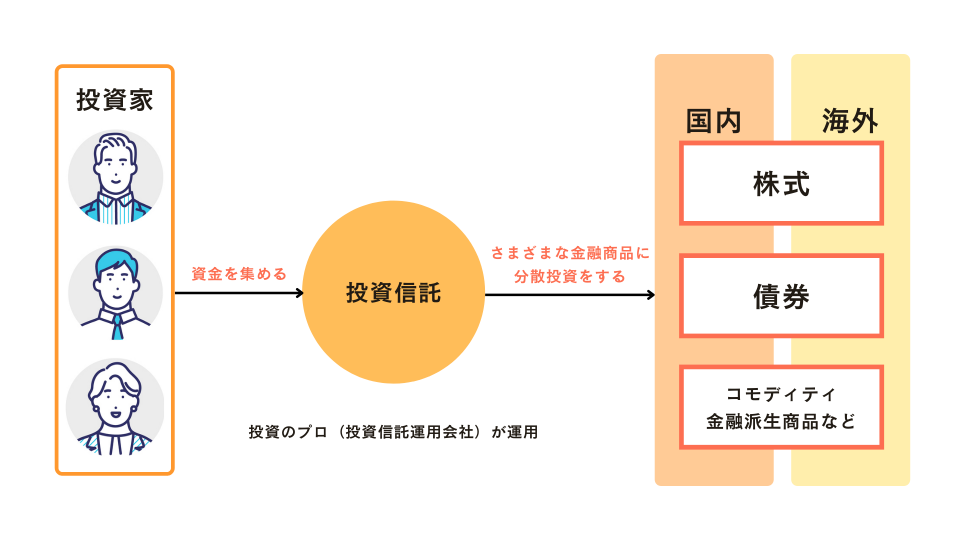

投資信託は、投資家から集めたお金を、投資のプロである投資信託運用会社(ファンドマネージャー)が運用して、その成果に応じて収益を投資家に分配する金融商品です。

投資する対象は投資信託のコンセプトによってさまざまで、株式を扱うファンドや債券を扱うファンド、コモディティ商品を扱うファンドがあるほか、AI関連企業のみに投資するといった特定のテーマをもつファンドなどがあります。

また、S&P500や日経平均株価といった指数(インデックス)を追従する動きを目指すファンドをインデックスファンドと呼び、それを上回る投資成果を目指して独自の資産運用を行うファンドをアクティブファンドと呼びます。

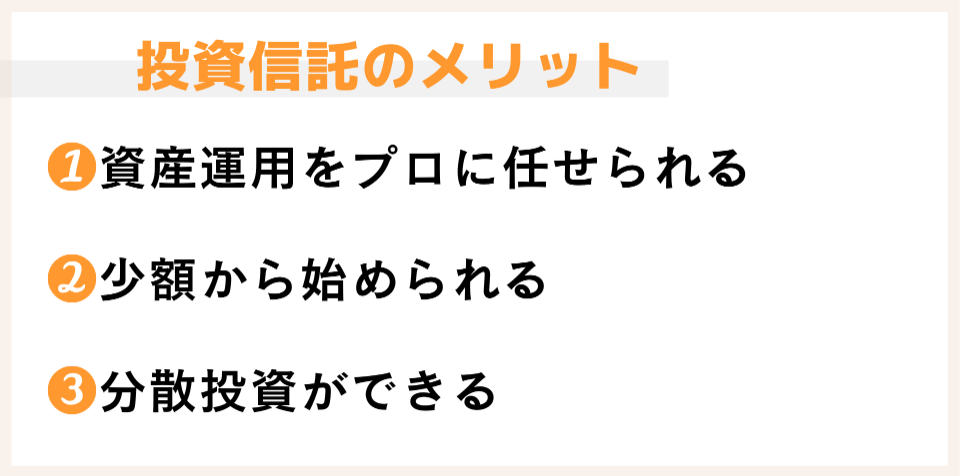

投資信託のメリット

投資信託のメリットは大きく3つあります。

資産運用をプロに任せられる

投資信託は、投資のプロである運用会社やファンドマネージャーがファンドを運用するので、経験やノウハウを活かした効率的な資産運用ができます。

資金さえあれば、手間をかけることなくプロと同じ投資先に投資することができ、外国株式や債券、コモディティなど、個人では買いにくい特殊な金融商品への投資も可能です。

少額から始められる

株式投資や債券投資は数万円から数十万円といったある程度まとまった資金が必要になりますが、投資信託は少額から始められる点が大きなメリットです。

個人で行う投資と違い、集めたお金を運用する仕組みなので、1口あたり数十万円する企業の株式にも数百円や数千円といった少額で投資できます。

分散投資ができる

投資において十分にリスクヘッジするためには、いろいろな国・地域や金融商品に対して最低限の分散投資が必要になります。しかし分散投資には多くの資金が必要で、個人の投資家で実現するのは現実的ではありません。

そこで生まれたのが投資信託です。投資信託なら、集めたお金を元に投資のプロが分散投資をするため、1つの銘柄を購入するだけでも分散投資ができ、リスクを抑えられます。

さらに1つ1つの銘柄を小口で購入できるので、複数の投資信託を購入してさらに分散投資することも可能です。

投資信託のデメリット

投資信託のデメリットを3つ紹介します。

手数料がかかる

投資信託の購入には、販売手数料や信託報酬手数料などのコストがかかります。

販売手数料:投資信託の購入や売却にかかる手数料。購入時・売却時のみかかる。

信託報酬手数料:投資信託の運用にかかる手数料。所持している銘柄に対して毎年かかる。

しかし投資信託の中には購入手数料が無料のノーロード投信と呼ばれる銘柄や、信託報酬手数料の安い銘柄もあるため、工夫次第で抑えられるデメリットと言えるでしょう。

元本保証ではない

投資信託は元本保証の金融商品ではありません。そのため、購入時の価格から値下がりすれば元本割れするリスクもあります。

しかし、元本保証ではないからこそ高い利率が期待できるので、メリットと背中合わせのリスクと言えるでしょう。

またそもそも、インフレを加味すると預貯金も実質マイナスになるリスクがあるため、これは投資信託に限ったリスクではありません。

タイムリーな売買ができない

投資信託の売買取引は「ブラインド方式」を採用しているため、株式のようにタイムリーな売買ができず、譲渡益を見込んだ投資には向きません。

ブラインド方式とは、購入や換金の申し込みをする段階ではその商品の価額が分からないようになっている方式のことです。

この方式は長期的な投資を行う投資家の利益を守るためのもので、だからこそ投資信託は長期的な積立投資に適しています。

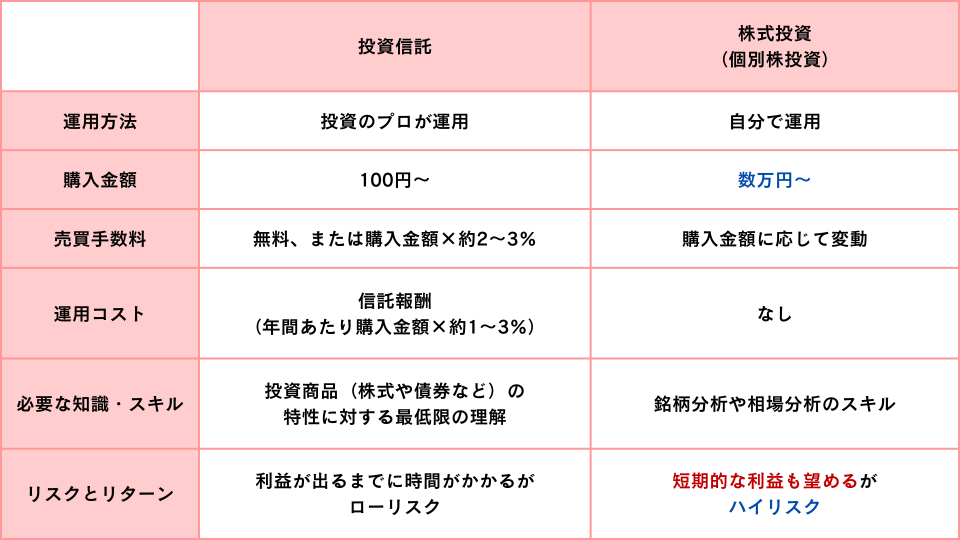

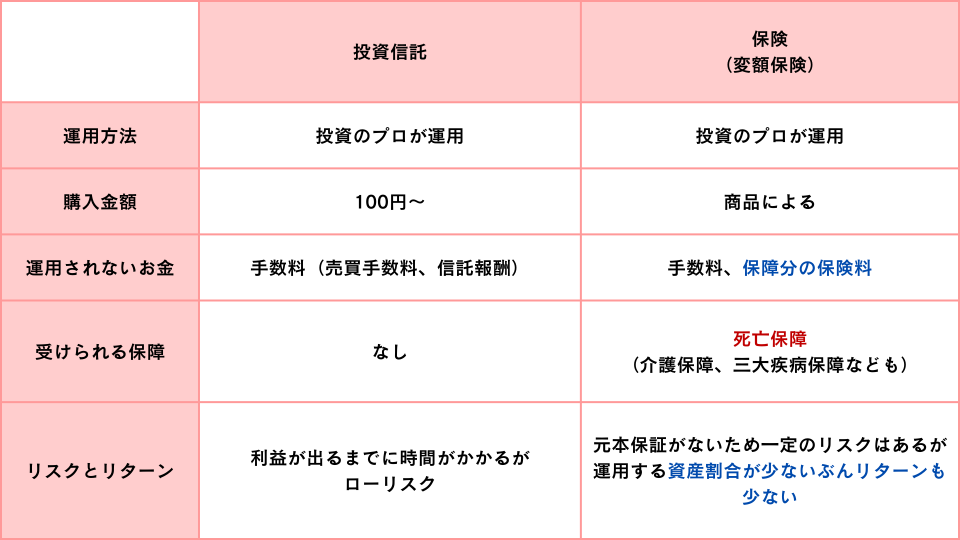

投資信託と株、保険との違い

投資信託と株、保険の違いを解説します。

投資信託と株式投資の違い

投資信託に比べて、株式投資は短期的に利益を得られる可能性があるぶんハイリスクです。

リスクを抑えるために分散投資をするにも、個別銘柄投資で十分な分散投資をするには相応の資産が必要になってしまいます。

また、大きく上昇する銘柄を選定するためには非常に専門性の高いスキルが求められるため、投資初心者には向きません。

投資信託と保険の違い

保険(変額保険)は投資した資産をすべて運用する仕組みではないので、投資効果が見込みにくいというのが投資信託との大きな違いです。

そのぶん、保険は死亡保障などを受けられるのが魅力ですが、死亡保障がほしい場合は掛け捨ての死亡保険に入るなどしたほうがコストが抑えられるでしょう。

純粋な投資目的で選ぶなら、投資信託のほうがパフォーマンスの高い金融商品と言えます。

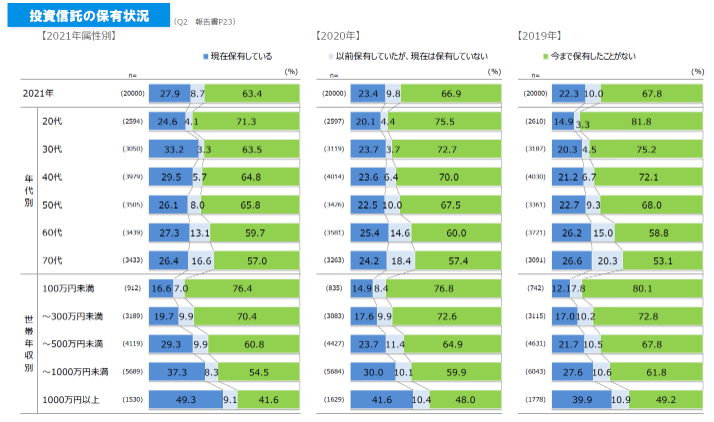

投資信託の購入者は増えている

出典:投資信託協会「投資信託に関するアンケート調査報告書-2021年(令和3年)投資信託全般」

投資信託を実際に購入・所有する人はどれくらいいるのでしょうか。

投資信託協会が2021年11月に実施したアンケート調査によれば、投資信託を保有する人の割合は年々増加しているようです。

2020年のアンケート調査と比較して全年代で保有層が増加しており、30代では9.5ポイント増加して33.2%の人が保有しています。

また、世帯年収が高いほど増加している傾向もあり、世帯年収が1,000万円以上の世帯では49.3%が投資信託を保有している結果となりました。

投資信託の買い方のコツ

ここからは、投資信託の買い方のコツを解説します。

基本は積立投資でコツコツと

投資信託の買い方は、大きく分けて定額積立とスポット購入の2つです。

定額積立は毎月一定の金額で購入できる口数を積み立てる方法で、スポット購入は任意のタイミングでまとまった金額を一括投資する方法です。

すでにある程度預貯金がある場合、まとまった資金を一気に投資したほうが効率がよいように思えますが、投資信託の買い方としては毎月定額を積み立てる方法が基本になります。

スポット購入すると短期間で大きなリターンが狙える反面、リスクも大きくなってしまうためです。定額積立なら、下げ相場なら多めに、上げ相場なら少なめ、と調整が効き、リスクを抑えることができます。

この投資手法をドルコスト平均法と言います。

分散投資&定期的なリバランシング

安定的に資産を運用するには、国内株・外国株・日本国債・外国債・コモディティなど、世界中のさまざまな金融商品に分散投資するとより効果的です。

投資信託は分散投資が少額で実現できるのが強みでもあるので、ひとつのファンドに全額を投資するのではなく、複数の銘柄に分散投資してポートフォリオを構成していきましょう。

さらに分散投資の強みを最大限生かすためには、定期的にポートフォリオを見直してリバランシングすることが大切です。

購入した投資信託のうち、たとえば株式型の投資信託が上がり、債券型の投資信託が下がっていたら、株式型の投資信託の一部を売却して債券型を買い増すことでポートフォリオの割合を保つことができます。

銘柄選びは目的にあわせて

一口に分散投資と言っても、ポートフォリオの構成比は目的によってさまざまです。

徹底的にリスクを回避したい、やや攻めの運用をしてリターンを高めたい、分配金を増やして生活を楽にしたい、など目的や自分にとっての資産運用のフェーズに応じてポートフォリオを組み直していきましょう。

一部では、投資信託はすべてプロ任せになってしまい投資について学べない点がデメリットであるとする意見もあるようです。

しかし、投資信託の銘柄は2022年3月時点で6000本近くあり、そこから自分の目的にあった投資信託を選び、それを定期的に見直すというのは決して簡単なことではありません。

ポートフォリオを自分で考える作業は、将来的な資産運用に必要な知識や経験を蓄えることにも繋がります。

投資信託の売り方のコツ

続いて投資信託の売り方のコツを解説します。出口戦略を練っておくことで、いざ暴騰や暴落のタイミングにも慌てずに済みます。

売るタイミングを決めておく

投資信託を購入するときは、売るタイミングを事前に決めておきましょう。

投資信託を購入した後で、基準価額がどこまで上昇したら売る(利益確定する)のか、あるいはどこまで下落したら売る(損切りする)のか、いわゆる「売り時」を見極めるのは投資経験者でも難しく、初心者であればなおさらです。

そこで、購入する時点で「この投信は20%上がったら売る」と目標額を設定したり、「15%以上下がったら売る」とロスカットルールを設定したりしておき、到達したら機械的に売るようにすると間違いがなく精神的な負担も軽減できます。

一括解約せずコツコツ取り崩す

目標額が貯まったからといって、保有している投資信託を一括解約すると、スポット購入と同様にリスクを高めてしまいます。

価格の変動リスクを抑えるためには、購入するときに定額で積み立てたのと同じように、少しずつコンスタントに取り崩すことが大切です。

必要な分だけ売却する

現金が必要になって投資信託を売却する場合は、必要な口数だけ売るようにしましょう。上昇局面で焦って利益を確定しようとすると、かえってリスクが高まります。

特につみたてNISA口座などで運用する場合、一度利益を確定してしまうと再投資のために貴重な投資枠を消費することになってしまい、リスクが高いだけでなく資産運用の効率も悪くなってしまいます。

そもそもつみたてNISAを使った投資は頻繁な回転売買には向いていません。つみたてNISAについては「投資信託にかかる税金について」で改めて触れますので、興味のある方はそちらもご覧ください。

投資信託の運用成績の見方

おすすめの投資信託を紹介する前に、良い投資信託を見分けるために押さえておきたい投資信託の運用成績の見方を解説します。

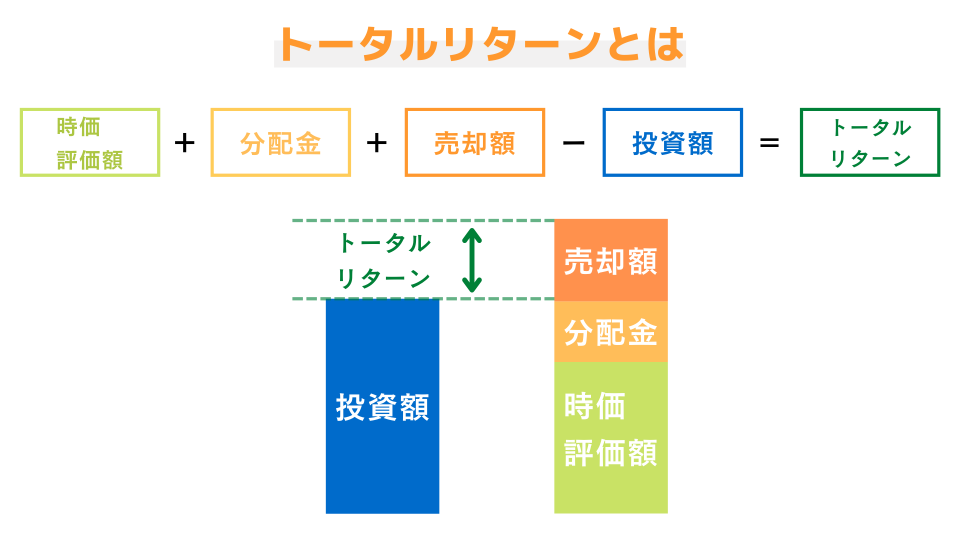

「トータルリターン」で総合的な運用成績を見る

投資信託の総合的な運用成績は、トータルリターンで判断できます。現在の評価額に、受け取った分配金や一部売却した額も加味したのがトータルリターンです。

トータルリターンだけで購入の判断をするのは難しいですが、トータルリターンが高いファンドはそれだけ優秀な資産運用をしているファンドと考えてよいでしょう。

「標準偏差」でリスクの大きさを見る

投資信託のリスクの大きさは、標準偏差で判断できます。

標準偏差は基準価額の値動きの大きさを表したもので、この数値が高いほどリスクが大きいことを示しています。

トータルリターンが高くても、標準偏差が大きければそれだけ下落の可能性も高いため注意が必要です。

ベンチマークや類似ファンドと比較する

トータルリターンや標準偏差の数値は単体で見るのではなく、それぞれのファンドがベンチマークしている指数や類似ファンドと比較してみましょう。

過去の実績は将来的な実績を保証するものではありませんが、ファンド同士を比較するうえで参考材料とすることはできます。

ただし、3か月や半年といった短期的な実績を比べてもあまり参考にならないので、1年や3年といったできるだけ長期的な実績を比べるようにしましょう。

投資信託の人気銘柄から厳選したおすすめ銘柄を紹介

ここからは投資信託の人気銘柄のうち、おすすめの銘柄を紹介します。

どういった地域の、どんな企業・金融商品に投資しているファンドか、どういう特徴をもったファンドか、それぞれ参考にしてください。

eMAXIS Slim米国株式(S&P500)

| 運用会社 | 三菱UFJ国際投信 |

| 分類 | 外国株式 |

| 純資産総額(百万円) | 1,138,426 |

| トータルリターン(3年) | 19.71% |

| 標準偏差(3年) | 18.42 |

| 実質信託報酬(税込) | 0.10% |

| 購入時手数料率(税込) | 0% |

eMAXIS Slim米国株式(S&P500)は、米国株式市場の動向を示す株価指数のひとつであるS&P500に連動する投資成果を目指して運用されるインデックスファンドです。eMAXIS Slimシリーズのひとつであり、運用コストを抑えながら米国株式に分散投資できる人気銘柄です。

なお、eMAXIS Slim米国株式(S&P500)は分配金を出していないため、分配金目的で購入するのには向きません。分配金を出さない理由はより良いパフォーマンスを出すためで、長期的な積立投資にはこちらの方が適しています。

SBI・V・S&P500インデックス・ファンド

| 運用会社 | SBIアセットマネジメント |

| 分類 | 外国株式 |

| 純資産総額(百万円) | 529,280 |

| トータルリターン(1年) | 18.69% |

| 標準偏差(1年) | 16.91 |

| 実質信託報酬(税込) | 0.09% |

| 購入時手数料率(税込) | 0% |

SBI・V・S&P500インデックスファンドは、eMAXIS Slim米国株式(S&P500)と同じくS&P500に連動する運用成果を目指すインデックスファンドです。

業界最低水準のコストを目指すeMAXIS SlimシリーズのeMAXIS Slim米国株式(S&P500)よりも低い信託報酬となっており、とにかくコストの低さを重視する方におすすめ。

2022年4月現在、トータルリターンで比較するとeMAXIS Slim米国株式(S&P500)のほうが上回っていますが、SBI・V・S&P500は運用期間が短いため単純比較は難しいところです。

なお2021年6月15日より、SBI・バンガード・S&P500から名称変更されました。

SBI・全世界株式インデックス・ファンド

| 運用会社 | SBIアセットマネジメント |

| 分類 | 世界株式 |

| 純資産総額(百万円) | 54,819 |

| トータルリターン(3年) | 14.44% |

| 標準偏差(3年) | 18.18 |

| 実質信託報酬(税込) | 0.11% |

| 購入時手数料率(税込) | 0% |

SBI・全世界株式インデックス・ファンドは、全世界の株式市場の動きをとらえることを目指し、FTSEグローバル・オールキャップ・インデックスに連動する投資成果を目標として運用されるインデックスファンドです。

世界株式型のインデックスファンドとしては最低水準の信託報酬を誇ります。

組入資産の構成比率は約50%が米国、約40%が欧州先進国とアジア先進国、約10%が新興国となっており、コストを抑えながら世界株式に分散投資したい方におすすめです。

ダイワJ-REITオープン(毎月分配型)

| 運用会社 | 大和アセットマネジメント |

| 分類 | 国内リート |

| 純資産総額(百万円) | 392,219 |

| トータルリターン(3年) | 4.60% |

| 標準偏差(3年) | 18.26 |

| 実質信託報酬(税込) | 0.79% |

| 購入時手数料率(税込) | 2.2% |

ダイワJ-REITオープン(毎月分配型)は、東証REIT指数に連動する運用成果を目指す毎月分配型のインデックスファンドです。

東証REIT指数は、東証上場の不動産投信全銘柄を対象とした指数で、REIT(リート)に興味のある投資家から人気を集めています。リートは投資信託の一種で、投資家から集めた資金をもとに不動産投資を行い、得られた利益を投資家に配当する仕組みの金融商品です。

毎月分配型のため、分配金の再投資に税金などのコストがかかることから長期投資にはあまり向きません。分配金よりも利回りを重視する場合は、隔月決算型や1年決算型を選びましょう。

eMAXIS Slim 国内リートインデックス

| 運用会社 | 三菱UFJ国際投信 |

| 分類 | 国内リート |

| 純資産総額(百万円) | 10,016 |

| トータルリターン(1年) | -0.97% |

| 標準偏差(1年) | 12.54 |

| 実質信託報酬(税込) | 0.19% |

| 購入時手数料率(税込) | 0% |

eMAXIS Slim 国内リートインデックスは、東証REIT指数に連動する投資成果を目指して運用されているインデックスファンドです。

eMAXIS Slimは、「業界最低水準の運用コストを将来にわたって目指し続ける」というコンセプトで注目を集める投資信託シリーズでもあります。

魅力は何と言っても、業界最低水準の運用コストの低さです。不動産投資に興味があるけれど原資がない場合やコストを極力抑えたい場合などは、真っ先に選択肢に挙がるファンドのひとつでしょう。

iシェアーズ コモディティインデックス・ファンド

| 運用会社 | ブラックロック・ジャパン |

| 分類 | コモディティ |

| 純資産総額(百万円) | 3,268 |

| トータルリターン(3年) | 17.57% |

| 標準偏差(3年) | 32.88 |

| 実質信託報酬(税込) | 1.01% |

| 購入時手数料率(税込) | 0% |

iシェアーズ コモディティインデックス・ファンドは、S&P GSCIトータルリターン指数に連動する運用成果を目指す、コモディティ型のインデックスファンドです。

販売手数料が無料のノーロード投信で、実質の税込信託報酬は1.01%。直近1年のトータルリターンは81.82%となっています。

同じコモディティ関連指数であるブルームバーグ商品指数をベンチマークに掲げるインデックスファンドに比べると、リターンが高いぶん基準価額の値動きが大きく、それだけリスクが大きいと考えることもできます。

アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型

| 運用会社 | アライアンス・バーンスタイン |

| 分類 | 外国株式 |

| 純資産総額(百万円) | 1,626,907 |

| トータルリターン(3年) | 19.34% |

| 標準偏差(3年) | 18.15 |

| 実質信託報酬(税込) | 1.73% |

| 購入時手数料率(税込) | 3.3% |

アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型は、成長性の高い米国株式に投資し、安定して高いパフォーマンスを出しているアクティブファンドです。

「持続的な成長企業への厳選投資」を掲げており、S&P500をベンチマークとしてそれを超えるパフォーマンスを目指して運用されています。投資先もすべて公開されており、透明性が高く信頼性の高い投資信託と言えるでしょう。純資産総額の大きさからも、投資家から評価されていることがうかがえます。

アライアンス・バーンスタイン米国成長株投信には4つのコースがあり、その中でも純資産総額が大きいのが「為替ヘッジなし」「毎月決算型」のDコースです。

ただし、Dコースは毎月分配金が発生するため、つみたてNISAなどの非課税口座を使った積立投資には向いていません。積立投資に利用する場合は、為替ヘッジなしで予想分配金提示型のBコースがおすすめです。

グローバルAIファンド(予想分配金提示型)

| 運用会社 | 三井住友DSアセットマネジメント |

| 分類 | AI関連企業株式 |

| 純資産総額(百万円) | 222,927 |

| トータルリターン(1年) | -13.85% |

| 標準偏差(1年) | 28.05 |

| 実質信託報酬(税込) | 1.93% |

| 購入時手数料率(税込) | 3.3% |

グローバルAIファンド(予想分配金提示型)は、AI(人工知能)の進化や応用によって成長が期待される世界中の株式に投資する、テーマ型のアクティブファンドです。AIブームの影響や高いパフォーマンスから注目度が高まっています。

予想分配金提示型のため、支払われる分配金が基準価額に応じてあらかじめ決められている点もメリットです。基準価額が下がると分配金も減るため、過度な分配金を避けられます。為替ヘッジは行っていません。

なお、2026年9月25日に運用を終えて換金される予定になっており、長期保有できない点に注意しましょう。

ロボット・テクノロジー関連株ファンド-ロボテック-(毎月決算/予想分配金提示型)

| 運用会社 | 大和アセットマネジメント |

| 分類 | ロボット関連企業株式 |

| 純資産総額(百万円) | 1,582 |

| トータルリターン(1年) | -4.40% |

| 標準偏差(1年) | 24.72 |

| 実質信託報酬(税込) | 1.82% |

| 購入時手数料率(税込) | 3.3% |

ロボット・テクノロジー関連株ファンド-ロボテック-(毎月決算/予想分配金提示型)は、世界中のロボット関連企業の株式に投資するテーマ型のアクティブファンドです。為替ヘッジは行わず、ファンズオブファンズ方式で運用されます。こちらも予想分配金提示型のため、過剰に分配金が配られる心配はありません。

資産構成は、国内株式14%に対し国際株式83%。組入銘柄上位10銘柄のうち9銘柄が米国株式となっており、国内株式はキーエンス1社のみです。

類似ファンドとしては「グローバル・ロボティクス株式ファンド」が挙げられますが、比較するとロボテックのほうが「米国株中心である」「信託報酬が安い」点が強みと言えます。

ピクテ・グローバル・インカム株式ファンド(毎月分配型)

| 運用会社 | ピクテ投信投資顧問 |

| 分類 | インフラ関連企業株式 |

| 純資産総額(百万円) | 1,016,327 |

| トータルリターン(3年) | 12.71% |

| 標準偏差(3年) | 17.98 |

| 実質信託報酬(税込) | 1.81% |

| 購入時手数料率(税込) | 3.85% |

ピクテ・グローバル・インカム株式ファンド(毎月分配型)は、世界の高配当利回りの電気・ガス・水道などのインフラを提供する公益企業株式に投資する、テーマ型のアクティブファンドです。資産構成比は国際株式が99%、そのうち北米が64.91%、欧州が32.05%となっています。

公益企業を扱ったテーマであることから、国の規制や短期的な景気変動の影響を受けにくく、テーマ型でありながら長期的に安定した利回りが見込まれる点が魅力です。

一方で、毎月分配型のため長期的に高利回りを目指す運用には不向きです。分配金を優先しない場合は、年1回決算を行い収益分配方針に基づき分配を行う「1年決算型」をおすすめします。

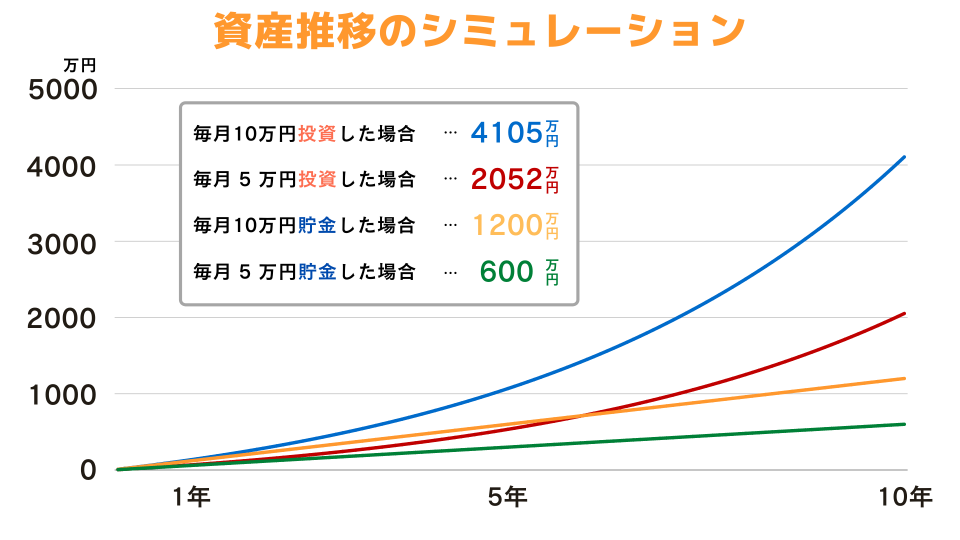

10年間資産運用したときの資産推移をシミュレーション

今回ご紹介した中で最も純資産総額の大きい銘柄「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」の投資成果をもとに、10年間資産運用した場合と、10年資産運用せずに貯金した場合の資産推移をシミュレーションして比較します。

比較する内容は次の通りです。

- 毎月10万円の投資を10年間続けた場合

- 毎月5万円の投資を10年間続けた場合

- 毎月10万円の貯金を10年間続けた場合

- 毎月5万円の貯金を10年間続けた場合

運用利回りは、同銘柄の5年トータルリターンである21.09%として計算します。

以上の条件で、それぞれのケースにおける10年間の資産推移をシミュレーションしたものが下記のグラフです。

毎月10万円投資した場合の資産総額は4,000万円を超え、毎月10万円貯金した場合のおよそ3.4倍になりました。また、毎月5万円投資した場合の資産総額も2,000万円を超えており、毎月10万円貯金した場合の資産総額1,200万円より多くなっています。

このことから、利回り次第では10万円貯金するよりも5万円投資したほうが資産が増えることがわかりました。

また、今回は10年間でシミュレーションしましたが、複利が発生するため投資期間が長くなればなるほど投資した場合の資産は多くなります。

※今回の数値はあくまでもシミュレーションであり、将来の成果を約束するものではありません。

※期待利回りは、分配金を再投資し、複利計算を行ったものです。

※申込手数料、税金等は控除しません。

投資信託にかかる税金について

最後に、投資信託で投資を始める前に、投資信託の運用にかかる税金についても把握しておきましょう。

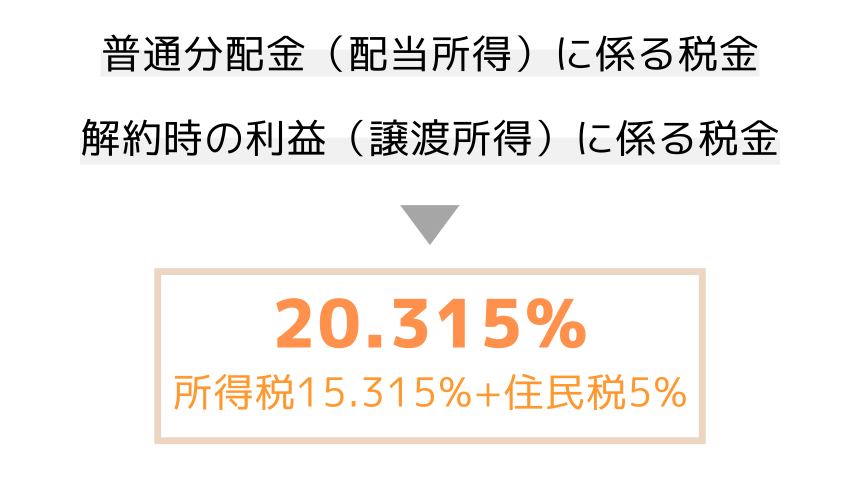

投資信託の利益には20.315%の税金がかかる

煩雑になるためさきほどのシミュレーションからは省きましたが、分配金や売却益など投資信託を保有していて発生した利益には20.315%の税金がかかります。

この税金は、他の所得と切り離して税額を計算する「申告分離課税」のため、利益が発生すると確定申告が必要になります。

ただし、次に当てはまる場合は例外として利益が出ていても確定申告が不要になります。

投資で利益を得ても確定申告が不要なケース

- 利益が年間20万円以下の場合

- 運用損失が出た場合

- 源泉徴収ありの特定口座を利用している場合

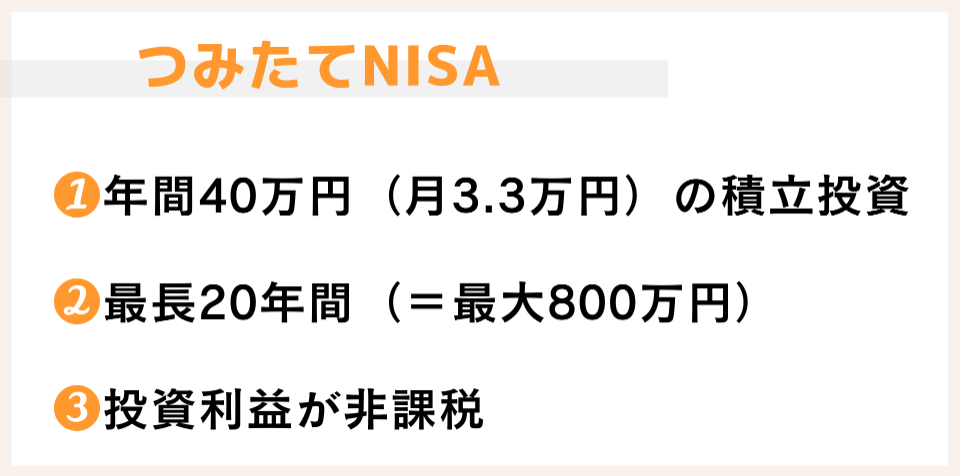

つみたてNISAなら年間40万円まで非課税で投資できる

確定申告の有無にかかわらず、投資にかかるコストはできるだけ下げたいところです。

そこで利用したいのがつみたてNISAです。つみたてNISAはこれから投資を始めたい個人投資家をサポートする非課税制度で、次の特徴があります。

つみたてNISAを利用すると、年間40万円の投資枠内で積立投資を行って得られた収益について最長20年間(=最大800万円まで)非課税となります。つみたてNISAは日本国内に居住する満20歳以上の人なら誰でも利用可能です。

同じく積立投資を推奨するための制度であるiDeCoと違い、売却や資金の引き出しが自由にできる点も魅力です。

つみたてNISAで投資できる投資信託は限られる

つみたてNISAの対象となる金融商品は、金融庁に認められた一部の投資信託とETF(上場投資信託)に限られています。そのため、投資したいと思った投資信託につみたてNISAで投資できるとは限りません。

しかしこれは制限というよりも投資初心者にとっては信頼性の低い銘柄を避けるリスクヘッジになります。実際、2021年9月時点でつみたてNISAの対象銘柄はすべて含み益でした。

そのため、約6000本の投資信託全体から選ぶよりも、つみたてNISAの対象銘柄から投資先を選んだほうが確実に利益の出る積立投資ができると言えそうです。

参考:日経新聞「つみたてNISA対象投信、すべてが含み益に」

まとめ:投資信託による積立投資はおすすめ

過去の実績が将来的な利回りを約束してくれるわけではありませんが、月5万円の投資でも10年間で2倍以上に増える可能性があることが分かりました。

複利は雪だるま式に増え続けていくので、投資期間をさらに長く見積もれば、積立投資で1億円達成も現実的になります。

これから将来に備えて投資を始めようとお考えの方は、まずは少額から投資信託による積立投資をはじめてみてください。

もちろん投資信託と不動産投資を組み合わせると相互補完となり、より効果的に資産を増やすことができますよ!