サラリーマンが不動産投資を行い、資産形成を行うのも珍しいことではなくなってきました。もともと欧米圏と比較して日本は投資に対する考え方が保守的でしたが、ここ数年で大きく変わりつつあり、不動産投資を始める方も増えてきているのです。

とはいえ、まだまだサラリーマンが不動産投資のためとはいえ借金をするのはリスクが高いと考える人も多いでしょう。

そこで今回は、サラリーマンが安心して不動産投資を行うために、正しい借入方法や注意点について解説していきます。

【概説】サラリーマンが不動産投資のために借金するのは危ない?

まずはじめに、サラリーマンが不動産投資のために借金することは危険か?という疑問からお答えします。

結論から言えば、「正しく行えば全く問題ありません」です。

そもそも借金には2種類あり、1つは生活のために行う借金(カードローンなど)と、もう1つが投資・資産形成のためのいわゆる事業性資金として行う借金です。

よく前者と後者を混同してどちらも「借金だから危ない」と誤解している方がいますが、これは間違いです。

前者はお金を借りることでそもそものマイナスを補填するものであり、特に借金をしたことで資産がプラスになることは数字の面だけ見れば、ありません。

一方、後者は借金と言えども長期的には利益を生み出してくれる資産を形成するためのものを購入するのに借りるわけですから、本質的にプラスを生み出すための手段なのです。

つまり、サラリーマンが不動産投資のために借金しても、そのリターンによって将来的な収益が見込めるのであれば、何も問題はないということになります。

ただし、無理解のまま借金をして闇雲に物件を購入したりするのは非常に危険であることはいうまでもありません。

サラリーマンが不動産投資を行うメリット

では次に、サラリーマンが不動産投資を行うメリットについて見ていきましょう。

サラリーマンにおける不動産投資には様々なメリットがあるのですが、その中でも代表的なものとしては以下のようなものが挙げられます。

- ほったらかしの不労所得が手に入る

- 不動産投資には将来性がある

- 自己資金がなくても投資できる

- 社会情勢の変化に対応できるようになる

では、順に解説していきます。

ほったらかしの不労所得が手に入る

不動産投資とは、一言で言うならば「不労所得が得られること」を指します。

とはいえ、そもそも不動産の所得は厳密に言えば不労所得ではありません。

賃料の収納代行など、様々な部分で大家業をせねばならず、厳密にいえば「不動産収入=不労所得」とは言えない部分もあるのです。

しかし、賃料の収納代行関係のスキームさえきちんと段取りが整えば、他の業務についてもある程度アウトソースできるということもあり、この点はクリアしうるものです。管理会社に丸投げが可能です。

上記背景を踏まえると、サラリーマンが不動産投資を行うことで得られる最大のメリットは「ほったらかしで不労所得を得られる」という点にあることは間違いはない、というのが正しい説明となります。

不動産投資には将来性がある

不動産投資は非常に将来性があり、かつサラリーマンという職業との親和性も高いといえます。

というのも、数十年来、様々な経済情勢の変化で地価が上昇している地域が大都市圏・人気エリアを中心に増えてきており、それに伴い、とりわけワンルームマンションを中心として居住用物件における不動産価格の上昇傾向が続いているからです。インフレに連動しています。

確かに近年は新型ウイルス感染症の影響で売上が減少したなどの理由でテナントから撤退の申し出があったり、賃料交渉が入るなどの問題が発生することもありますが・・・住環境である「家(部屋)」については、こうした状況も見られません。

長期的に投資を行うのであれば、こうした安定性のあるものにリソースを投下するのが重要です。よって、不動産投資には将来性があり、今後のことを考えるならサラリーマンと並行して取り組んでおきたいものといえます。

自己資金がなくても投資できる

不動産投資は、10~100万円の自己資金でも始められます。フルキャッシュで物件を購入するようなケースは却ってまれなケースであり、通常は融資をもとに投資を行っていくことになります。

一般的に投資は余剰資金が豊富な人が行うものというイメージがついてまわりますが、不動産投資、とりわけワンルームマンション投資についてはこうした制約もなくサラリーマンとして働く傍らで行うには非常に好適な投資であり、ほかにこういった好条件で取り組める投資はなかなかありません。

社会情勢の変化に対応できるようになる

不動産投資は、基本的に安定した投資先です。リーマンショックのような世界的な金融危機でもない限り、不動産価格は下落しづらいものです。実際にはリーマンショックの際も3年で不動産価格はV字回復をしました。

また、景気後退局面・インフレの局面にも対応できる資産ですから、不動産投資は不況時こそ安定して資産を形成できる投資とも言えます。

サラリーマンが不動産投資を行うならどんな業者に相談すべき?

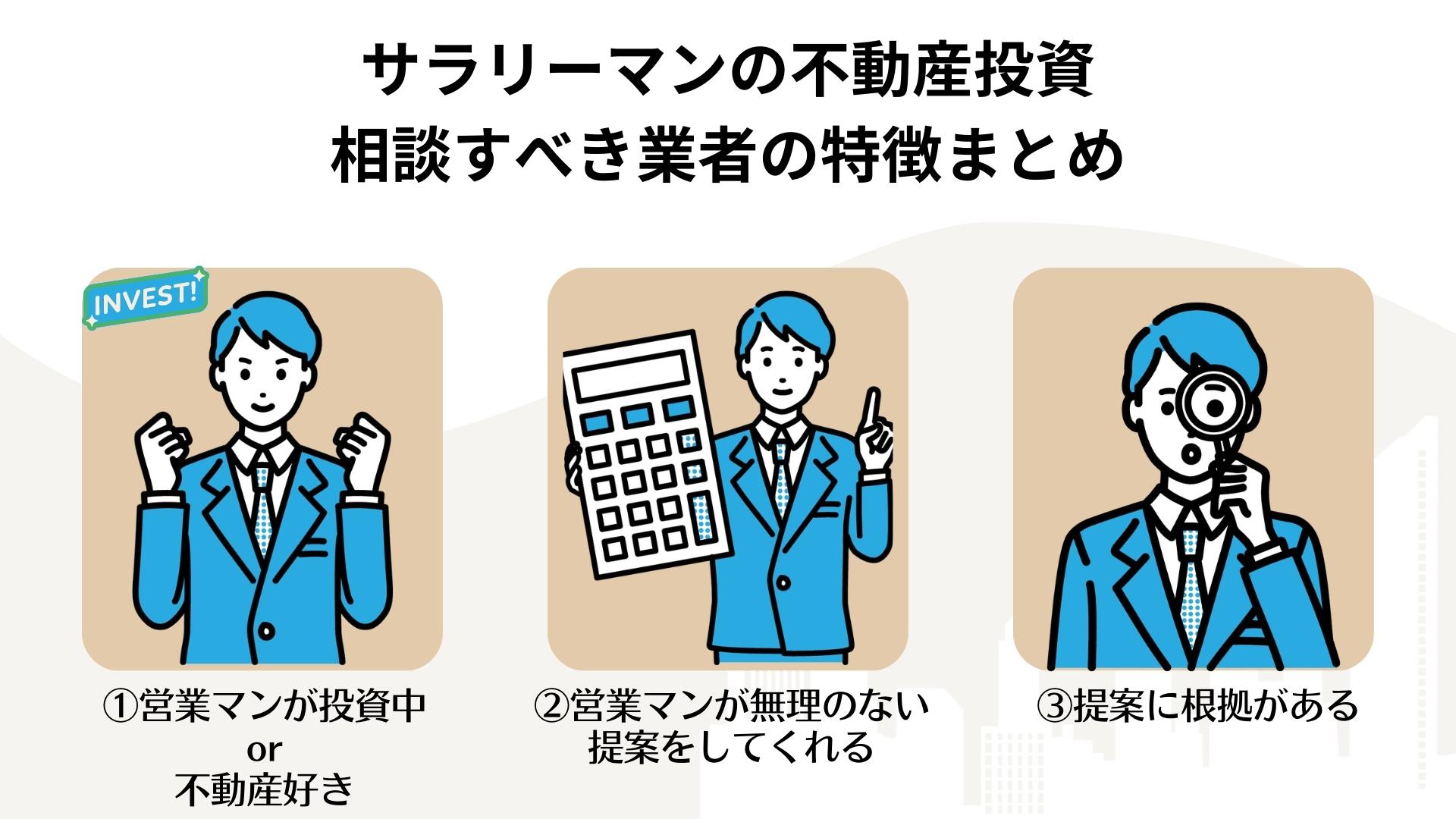

では、サラリーマンが不動産投資を行うにあたって、どんな業者に頼めばよいのか。結論から言えば、以下の3つの条件を満たした業者を選ぶべきでしょう。

営業マンが投資している or 不動産好き

まず営業マンが自ら不動産投資を行っているかどうか。これはかなり重要な加点ポイントになります。

なぜなら、仮に営業マンの言うことが数字の面では根拠が薄いと思うような案件であっても、営業マン自身が不動産投資をしていれば、本人の経験からして問題のない物件だから推しているのだろう、といった推論も可能となるからです。

また、営業マンの特性としてそもそも不動産が好きであれば自ずと業界知識も、細かい面での知識も補完されていきますから、少なくとも商品知識のない人物から購入するよりは安心して購入できるでしょう。

(規模感はだいぶ異なりますが、家電量販店で高額な家電を購入する際、やはり自身も使っていて造詣の深い店員から話を聞けると結果的によい買い物になりやすいのと似ています)

無理のない提案をする

これは不動産投資に限らず、投資全般に言えることです。

契約をその場で迫ってきたり、「今すぐ買え」とばかり言ってくる不動産投資会社は、避けたほうが無難です。

また、お客であるあなたのことを知ろうとしてくる人が無難でしょう。他人に興味がなく、自分の営業成績だけにしか興味がない人は危険です。

よって、営業マンが現実を見据えた上でプランニングをしてくれることは大変重要な要素です。

根拠を持って人気エリアを紹介してくれる

これは特にワンルームマンション投資の場合、非常に重要になってきます。

例えば、都心の一等地の人気エリアに投資したいと思っていても、物件の価格やライバルの多さでなかなか踏ん切りがつかないケースもあります。具体的には首都圏、大阪、福岡、名古屋などが人気エリアです。

しかし、かといって不人気エリアの比較的安価な物件を勧めてくる場合、そもそも賃貸需要があるか?という疑問が湧くこともあると思います。

この時営業マンから「このエリアはたしかにライバルも多いが、人口流入の数値からみて需要はあり、好条件な物件もあることを踏まえると投資するに値する」などと根拠を持って提案があると、比較的安心して投資先を考えられます。

このようにリスクも理解し、きちんと説明した上で適切な説明を行ってくれる営業マンであれば、借金をして投資用物件を買うという大事も任せられるでしょう。

実際に私が購入した物件ではかなりの好条件のものがいくつもあります。

まとめ

今回は「サラリーマンが不動産投資のために借金するのは危ない?」についてお話しました。

結論としては、「正しく行えば全く問題ありません」。

危険ではないということです。

重要なのは消費性の借金と投資のための借金の違いを理解し、正しく情報を提供してくれる業者と不動産投資に取り組むことです。

また、サラリーマンの方であれば融資審査にも通過しやすい属性がありますから、現役のうちに取り組み始めることで長期的な安定を目指すこともできます。

「〇〇年に一度」が大量に起こっている今が、不動産という資産を持つにはもっとも好適な時期のひとつです。まずは信頼出来る不動産会社探しから始めましょう。