不動産投資に興味はあるものの、実際に不動産投資を行うとなると年収何千万もなければ厳しいのではないか?と思われている方も多いことでしょう。

しかし実際には不動産投資を行う方の中には年収500万円台の方もたくさんいらっしゃいます。金融機関は限られますが、400万円台でも不動産投資は可能です。

ということで、実際のところ不動産投資を行うにおいてスタートラインになりうるのは年収500万円からといってよいでしょう。

そこでここでは年収500万円=不動産投資のスタートライン説は正しいのかどうかについてわかりやすくご説明するとともに、年収500万円からの不動産投資が好適である理由を解説していきます。

不動産投資を始めるに当たって、まずはどのくらいの資産が必要?

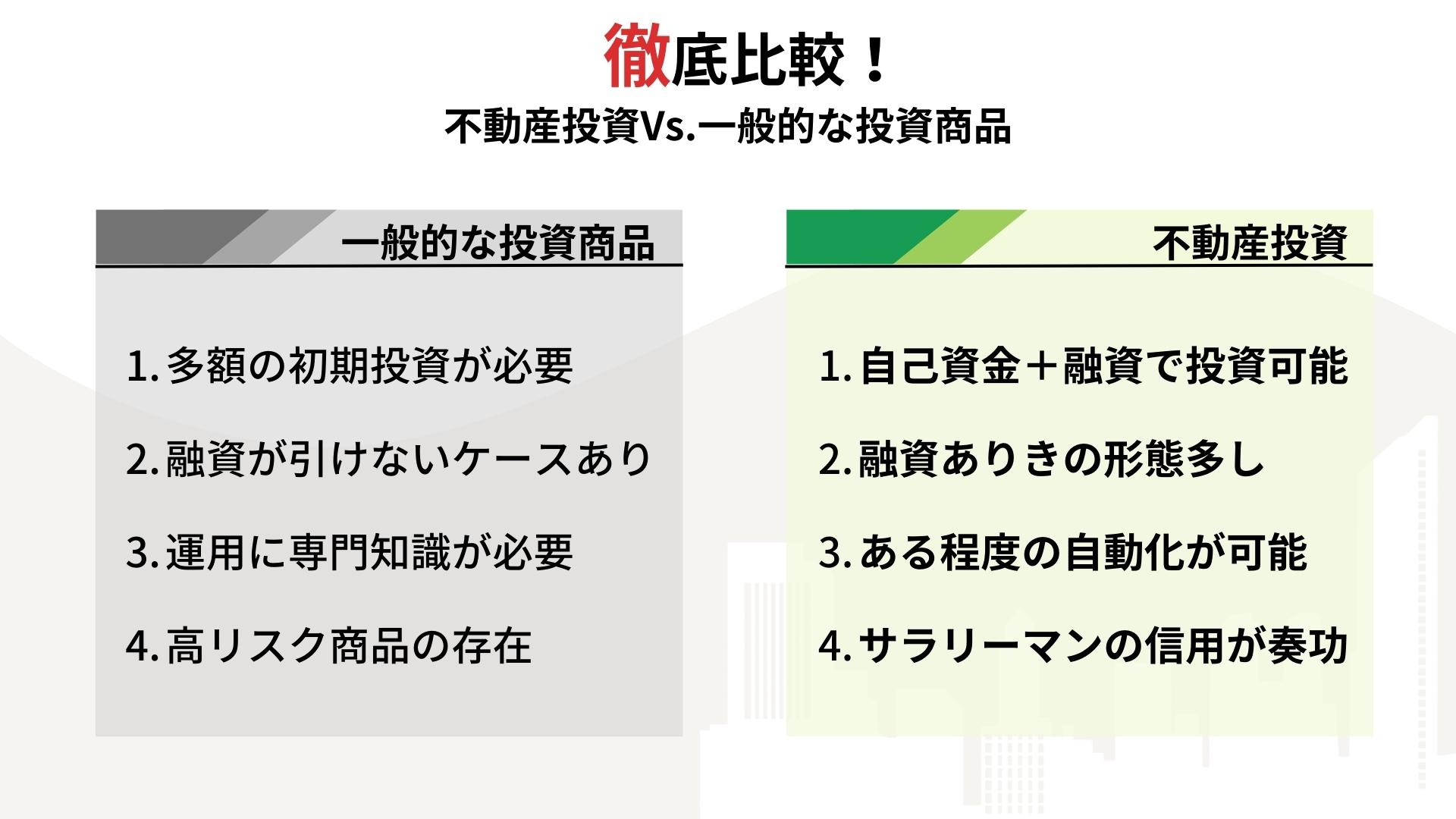

不動産投資を始めるにあたり、基本的に多額の初期費用が必要になると考えている人も多いと思います。

もちろんフルキャッシュで投資をするならその通りです。その額は物件によって様々ですが、最低でも数百万円〜数千万円の金額が必要となるでしょう。

しかし、実際は『自己資金+不動産向け融資』で物件に投資をすることができます。この方法が一番一般的です。

よって不動産投資を始めるにあたって必要なのは頭金、そしてローンに通る社会的信用というのが正しいといえます。

頭金は物件や金融機関によって異なりますが、10万円から100万円ほどとなります。

社会的信用は一般的に年収が大きな判断要素となります。そこで行くなら「年収500万」はひとつの指標となるのです。

年収500万が不動産投資のスタートラインとして好適な理由3選

では、年収500万がよく「不動産投資のスタートライン」と言われる理由はどこにあるのでしょうか。3つの理由から考察していくことにします。

ローン返済能力が高い(信用がある)から

1つ目は「ローン返済能力の高さ」です。

不動産投資は基本的に高額な買い物となるため、まとまった額のローンを契約することになります。その総額が多ければ多いほど、当然ながら審査も厳しくなっていきます。

そこで重要になるのが「返済余力に問題がないと金融会社から信用されうる年収を持っていること」ということです。

もちろん年収以外にも様々な指標で信用は総合的に判断されますが、それでも年収500万という数字は大きな目安となりえます。

日本の平均年収以上ということは社会人として実績を積んでいる、かつ必要とされているということです。

自己資金が用意できるから

不動産投資で最も大切なことは「自己資金」の投入です。

フルローン(頭金ゼロ)となると、やはり諸々の条件も厳し目になります。しかし、自己資金をある程度準備できていれば、そのハードルは大きく下がります。金融機関によっては金利が上がったり、ローン年数が短くなることがあります。

また、自己資金があれば、金融機関から借り入れをする時にも有利になります。

さらに極論を言えば、自己資金は不動産投資以外でも活用できるため、「将来の備え」としても非常に有効と言えるでしょう。

その他、自己資金が用意できる=物件購入後の様々なイレギュラーにも十分に耐えうるだけの余裕があるということでもあるのです。

自己資金は頭金ともいわれ、10-100万円ほど用意しておくと良いでしょう。

投資を回せる実績があり、そこから安定した収入サイクルが見込めるから

3つ目の理由としては、「投資に回せる実績がある」という点が挙げられます。

投資はあくまでも余剰資金があり、生活が成り立っている状況からスタートすべきであります。年収500万という社会的な信用は「安定的な収入源」があるということでもあります。

生活資金とは別に投資にある程度資金投下が出来うる年収帯としては、やはり500万前後が一つのボーダーラインといえます。この年収であれば会社において重要な仕事が任されます。アルバイトとは違うわけです。

その実績を金融機関は見ているのです。

年収500万の不動産投資!成功のポイントは?

年収500万での不動産投資を成功させるには、どのような点に注意すると良いのでしょうか。投資を行う際は以下4つのポイントを押さえてみてください。

立地(地域)の条件を検討する

立地は「収益性」に大きく影響するため、最も重視される項目のひとつです。

特に「駅近」という条件はその代表格と言っていいでしょう。駅から徒歩10分圏内で、なおかつバス便があるようなエリアは人気が高く、賃料相場も高い傾向にあります。また、駅からの距離が近いと、通勤通学などの利便性が高くなるため、入居率も高くなる傾向にあります。

こうした「交通の便の良さ」「周辺環境」は、不動産投資の成功を大きく左右する要因の一つです。

物件の条件をチェックする

物件は「立地」の他に「間取り」「築年数」「設備仕様」といった複数の観点から検討をする必要があります。

例えば、1Kの部屋でもデザイナーズであったり、浴室がリノベーション済みで広かったりと、部屋ごとに特徴があります。こうした「部屋のスペック」は、不動産投資においては非常に重要なファクターとなります。

その他にもワンルームマンションの場合、キッチンスペースが狭い代わりにリビングが広いなど、それぞれの部屋に面積上の制約の中で工夫した特色があることもあり、そうした部分も含めてしっかりと確認しておく必要があります。

他にも、オートロックの有無や宅配ボックスの設置の有無なども、賃貸需要に影響を与える重要な要素です。

集金代行関連の契約内容を把握する

集金代行とは、家賃回収をオーナーに代わって行う業務のことをいいます。

この集金代行の契約内容は、各不動産投資会社によってまちまちです。そのため、集金代行に関するトラブルが後を絶ちません。

中には悪質なケースもあり、集金代行の契約を悪用して、オーナーの財産を不当に搾取するようなケースもあります。

よって、重要なのはしっかりと契約内容を確認することです。さらに、次で解説する「業者との信頼関係」も重要なポイントとなります。

信頼できる業者とつながる

不動産投資は「信頼できる業者と繋がる」ことができれば極論、9割は成功とさえ言われています。

不動産投資は、「信頼できる業者」を見つけられるかどうかがカギを握ります。

そして、信頼のおける不動産投資会社は必ず「優良な物件情報」を抱えています。つまり不動産投資は「優良な物件を持つ信頼できる業者」といかに出会えるかが勝負とも言えるのです。

まとめ

今回は不動産投資を始めるにあたってのスタートラインが年収500万円台でもOK!という話題についてご紹介してきました。

とはいえ実際に不動産投資を行うにはやはり優良な業者に出会い、適切な方法での投資を行っていくことが重要と言えるでしょう。

具体的には、物件の条件をチェックしたり信頼できる情報を提供してくれる業者と繋がったりといった部分が重要となります。

そこで、まずはこうした情報を提供してくれる業者と繋がるところから始めるのもよろしいでしょう。