経済的な自由を勝ち取るために、あるいは今後の生活の基盤をつくっていくためにサラリーマンやお勤めの方が不動産関係の投資等を行うことが増えてきました。

その中で必ずと言っていいほど出てくる疑問が「NISAと不動産投資、どちらが良いの?」というものです。

そこでここではNISAと不動産についてどちらが良いのか、そしてそれぞれどのようなメリット・デメリットがあるのかをご紹介するとともに、結局のところどちらがおすすめなのか当サイトなりのジャッジを出してみたいと思います。

【前提】NISAとは?不動産投資とは?

NISAとは「少額投資非課税制度」のことを指します。

これは株式や債券などの金融商品に投資して得た利益にかかる税金が免除される制度です。

これはもともと国の方で「日本国民の金融資産は、他国と比較して預貯金が突出している」という状況を鑑み、預貯金の資産を株式投資へシフトしてもらい経済成長を促すという意味合いも込めて2014年1月より開始された制度です。

現在この制度は20歳以上であれば誰でも利用できる制度となっています。

厳密には2023年1月1日以降に開設されるNISA口座については18歳以上から利用可能となります。つまり、対象年齢が引き下げとなります。

よって本記事執筆時点では20歳以上ということになりますが、2023年1月1日以降に新規に NISA口座を開設する場合は18歳以上の方でも問題なく解決可能となります。

これは言うまでもなく成人年齢が18歳以上に引き下げになったことによる措置となります。

NISAのメリット・デメリット

それではここではNISAのメリットとデメリットについてまずご紹介していきます。

多くのメリットをもたらしてくれるように見えるNISAですが、実はいくつかのデメリットもあるため、こうした部分もきちんとご説明していきます。

NISAのメリット

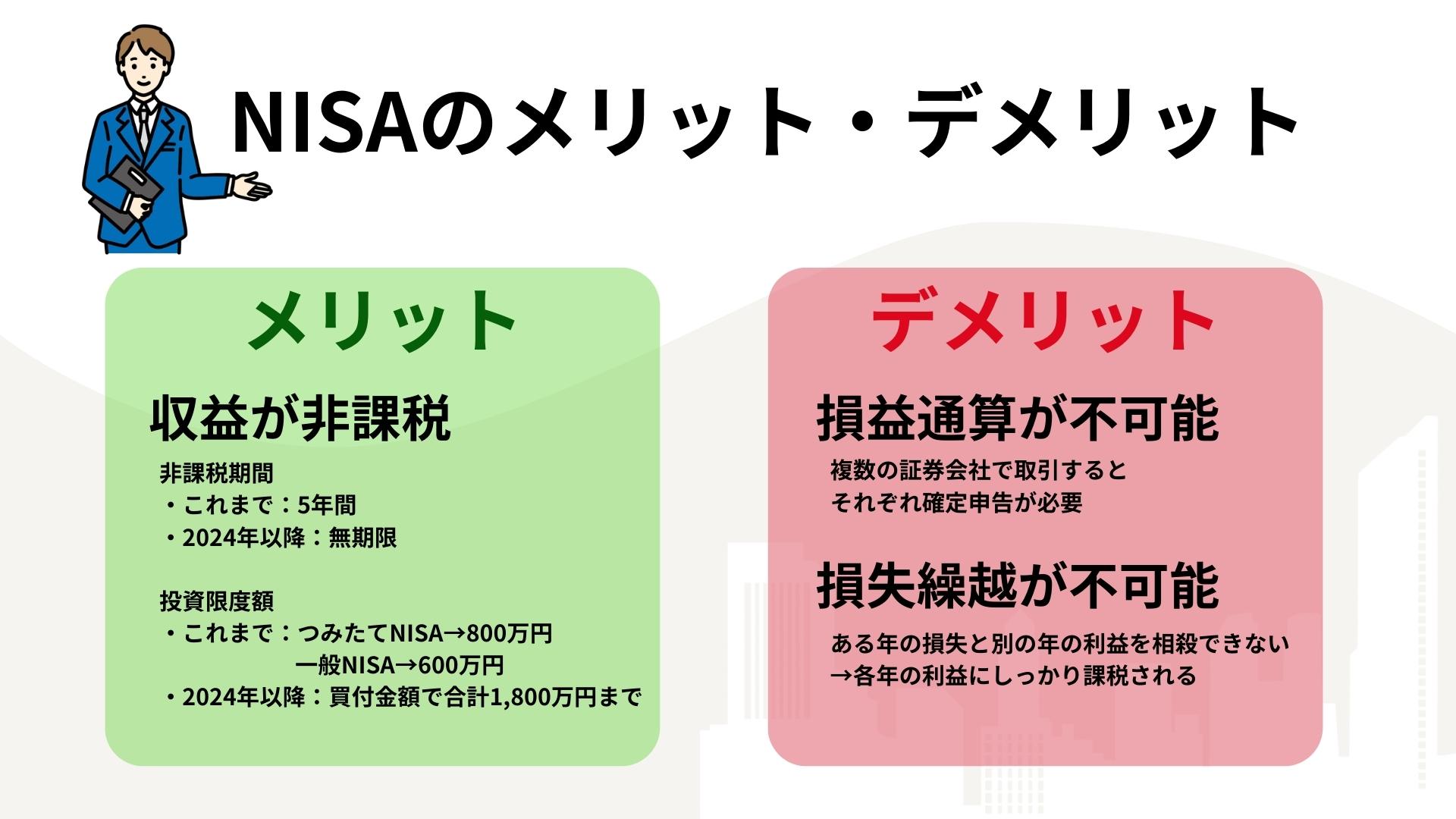

まずは何といっても一定期間はNISAによる収益が非課税となるというものです。

NISA口座で購入した株や債券などは売却しても譲渡所得として課税されない期間があるため、利益がそのまま残ることになります。

つまり毎年の利益分だけ、税金が引かれない分、丸儲けになります。

非課税期間は5年→無期限に

NISAは非課税の期間は5年の限りがありましたが、2022年の法改正で2024年からNISAの非課税期間が無期限となることが決まりました。

また投資限度額も、つみたてNISA800万円、一般NISA600万円でしたが、買付金額で合計1,800万円まで拡大されており、より柔軟に資産形成がしやすくなったといえます。

NISAのデメリット

それでは、NISAのデメリットにはどのようなものがあるでしょう。

いくつかありますので解説していきます。

損益通算が不可能

まずNISAでは損益通算が不可能となっていることは重要なポイントとなりますので必ず押さえておきましょう。

損益通算とは簡単に言えば取引ごとに利益が出たり損が出たりするのを全て合算してトータルで損益がどうなっているかを出すことができるものです。

NISAでは制度上損益通算ができないルールのため、複数の証券会社で取引すると、それぞれ確定申告が必要となります。ここが大きなデメリットの一つです。

具体的に解説しましょう。

たとえば、

A証券:100万円の儲け

B証券:100万円損

上記のような取引結果になった場合、損益通算が可能であればプラスマイナスゼロということになりますので確定申告は通常不要です。

しかしNISAの場合は損益通算が不可能となりますから、証券の儲けに対しては税金を支払わなければなりません。

「確かにB証券では損が出たかもしれないが、A証券では確かに100万円分の利益が出ているのだから、その100万円分の儲けに対してはきちんと税金をかけますので確定申告をしてくださいね」ということになるわけです。

結果的にプラスマイナスゼロで取引が終わったのにも関わらず、税金の支払いで終始トータルがマイナスになることがあるということです。

損失繰越が不可能

損益通算が不可能なのと同様に、損失繰越もNISA口座ではできません。

通常の口座であれば確定申告をきちんと行うことで3年間はその損失を繰り越すことが可能となっています。

しかしNISAの場合はその損失を翌年以降に繰り越すことができません。

これはどういったデメリットをもたらすかというと、以下のようになります:

<2021年に150万円の損失を出したが、翌年2022年に300万円の利益を出した場合>

・損失繰越が可能な場合:1年間損失を繰り越して2022年の300万円の利益に昨年の損失をぶつけることで税制上のメリットが受けられる

・NISAのように損失繰越が不可能な場合:翌年出した300万円の利益にしっかり課税される

【比較】不動産投資との違いは?

では不動産投資との違いは何でしょう。

ここでは不動産投資とNISAの違いについて、いくつかの切り口から対比・比較して解説していきます。

収益の種類の違い

まず収益の種類がそもそも異なります。

不動産投資は「家賃収入」「売却益」などが得られます。

一方、NISAは「配当金」や「売買差益」を得られます。

どちらが優秀と言うわけではなく、それぞれの特性を知り、ポートフォリオを組み立てることが重要です。

原資の違い(元手に融資が使えるか)

元手に融資が使えるかどうかといった面から考えて、投資の原資の違いについても触れてみます。

不動産投資は一般的に自己資金プラス融資によって成り立つという考え方があります。

つまり自己資金オンリーで投資を行うケースは決して多くはなく、業界の設計上も融資がほぼ前提になっているというわけです。

その一方でNISAの場合は、そもそも元手がないと始められません。

ある程度の元手資金を使い、投資信託や企業の個別株を選定して購入する、というやり方です。うまくいけば大きく資金を増やせる可能性がある反面、株価が下がると当然損する可能性もあります。

将来性の違い

不動産投資は住環境を提供する投資ですので、住環境の需要が続くかぎり不動産投資は成功できます。

東京圏(東京、神奈川、埼玉、千葉)、名古屋、大阪、福岡などの都市圏は人口流入が激しく、かつ生涯未婚率も上昇しているため、その分だけ物件数の需要が増えてきています。現に東京のワンルームマンションの稼働率は90%とも95%とも言われています。

そういった意味では不動産投資の都市圏での将来は非常に明るいと言えるでしょう。

NISAの将来性は購入する株や投資信託によって左右されますので、それを見極める力があれば非常に明るいといえます。制度としても非課税期間が無期限、限度額も引き上げになるため、良い方向に向かっています。

ただ、近年は地政学リスクも上がってきており、いつ予期せぬ事態に陥るか誰にもわからないというのが本当のところです。

まとめ:不動産投資は投資の基礎、NISAは投資の応用編

不動産投資は現物がある投資です。企業の株はその企業が倒産したり、株価が急落してしまえば価値は紙切れ同然になる可能性がありますが、不動産投資ではそういったリスクはありません。理由は、そこに物件があるからです。

もし不動産価値が紙切れ同然になるなら、家賃0円の物件があるはずですが、そんなことはないですよね。

また、たとえ借入をして月々1~2万円の手出しが発生したとしても、ローンをコツコツ返していけばいつかは必ず損益分岐に到達するのが不動産投資です。このように不動産投資は非常に低リスクな投資になります。

もちろん、物件をしっかり選べば5〜10年で数百万円の売却益を出せる投資なので、不動産投資は資産形成の第一歩・基礎として非常に優秀です。

一方、NISAは不動産投資と違って、元手資金を大きく毀損するリスクがあります。前述の通り、企業が倒産すればその株は紙切れになるからです。

逆に不動産投資と違って短期間で元手資金を2倍、3倍にできる可能性もあります。そのためNISAはある程度の知識に基づいた応用編の投資といえるでしょう。